2015年1至10月,人均线上生鲜消费达到339.7元,远超其他品类消费;消费者对生鲜电商的整体满意度较高,正面比例达到为84%,生鲜电商和菜谱类已经形成良性互动;但生鲜电商的消费习惯尚未养成,前十月仅购买一单的消费者占到2/3,低价位产品仍是市场的主流,货源、客源、物流、竞争策略等方面还需要进一步的优化,行业发展的真相究竟如何,生鲜和菜谱之间有着何种关联?

百分点用户画像系统覆盖了5.5亿多的网民,构建了消费者人口属性、上网特征、营销特征、浏览内容偏好、兴趣偏好等指标的画像体系;本次生鲜电商报告从百分点全网商品画像中提取了数十万条消费者的网络购物行为记录和6万多条生鲜产品的数据,借助机器学习、分类训练等模型,对生鲜产品进行品类打通和类目划分。

同时为了更好地了解热点变化和消费者的诉求,报告利用百分点舆情系统从各大微博平台抓取相关数据,通过声量、消费者关注因素以及基于文本挖掘的情感/口碑分析等维度,深入探寻消费者对生鲜电商的态度以及在发展中需要关注和改进的环节,为行业发展和企业进步提供数据支撑。

生鲜电商发展背景——生鲜电商代表更高效的模式,收入提升、消费升级、技术进步和资本介入促进了发展

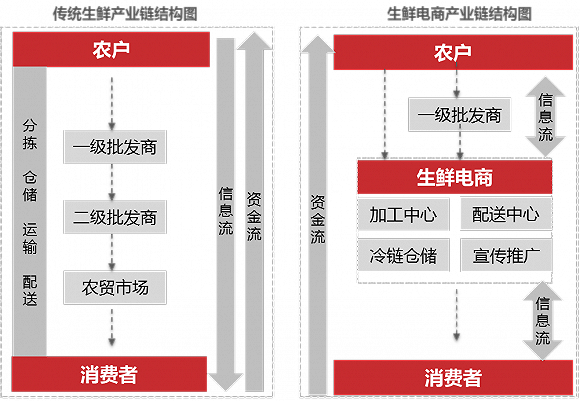

电商是促进农业进步发展的重要手段之一,生鲜由于其自身价值以及运输、仓储等特性,更适宜发展电子商务。相对于传统的生鲜模式,生鲜电商缩短了整个产业链,避免了传统模式下各个环节的运输、存储等步骤,减少了损耗,同时生鲜电商作为产业链中的核心,供求双方的信息传递和沟通更加顺畅。

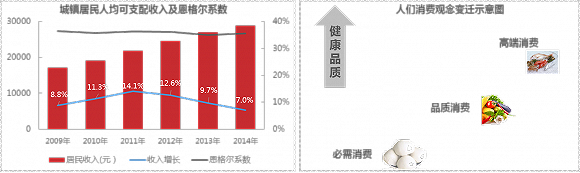

近年来城镇居民人均可支配收入逐年提升,恩格尔系数呈现下降态势,人们的生活水平不断提高;消费的升级,人们对产品的需求层次也在不断递进,生鲜电商符合了人们的消费趋势,迎来爆发期是水到渠成。同时物流的进步和资本的介入也促进生鲜电商的发展升级。

生鲜电商品类情况——蔬菜水果占据主导地位,整体价位偏低,水产海鲜销售较为平稳,消费者对生鲜满意程度较高

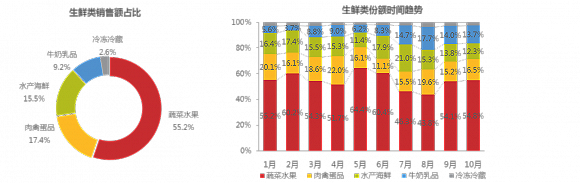

生鲜电商以销售生鲜和普通食品为主,其中生鲜类产品的比重为69.5%,新年春节是网购生鲜的旺季;在细分品类中,蔬菜水果占据主导地位,占比为55.2%。

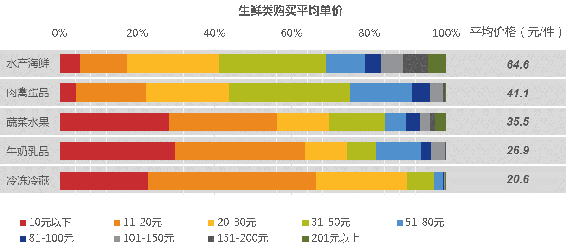

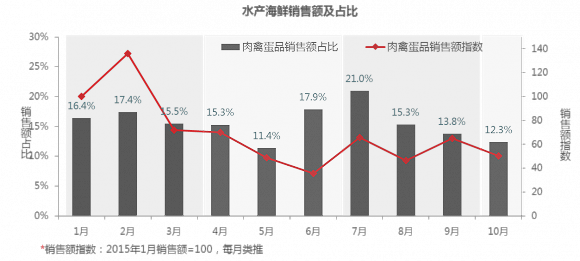

生鲜产品的单价整体偏低,其中蔬菜水果、牛奶乳品、冷藏冷冻产品中单价30元以下的产品销量占比超过60%,但水产海鲜的单价为64.6元,属于高端产品,远超其他品类的价格。

水产海鲜销量全年趋于平稳,春节对销量拉动效果最大,2015年2月份的销量是1月份的1.36倍。

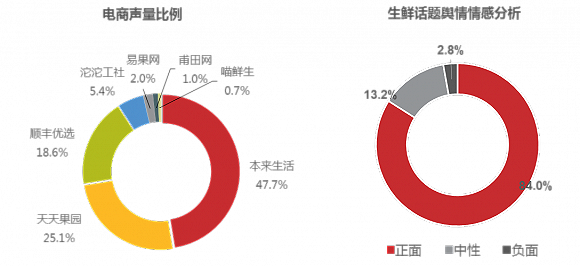

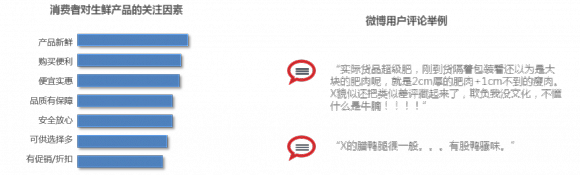

本来生活、天天果园的讨论热度最高;微博讨论内容多以转发抽奖、购买分享为主;各生鲜电商总体满意度较高,本来生活略胜一筹。

生鲜电商人群分析——人群集中在北上广深为中心区域的经济带,女性更关注健康、男性更阔绰,并且与菜谱类网站用户群高度相关

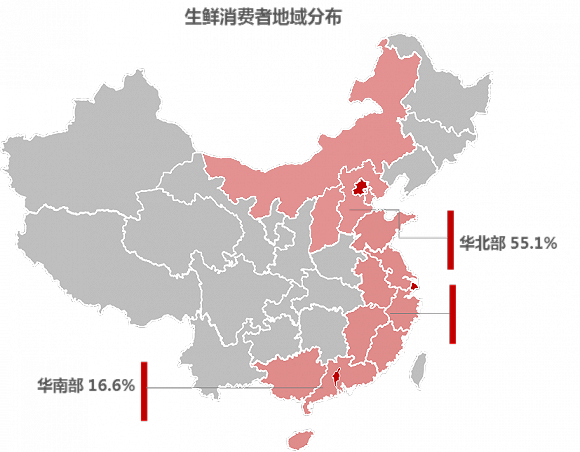

华北地区生鲜购买人数占总体55.1%,华南地区占据16.6%,东部地区占26.3%,三个地区购买人数占据总人数97.8%,在经济较发达的地区,购买用户出现较明显的地域性。

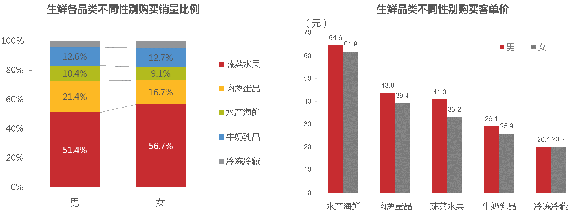

女性更愿意购买蔬菜水果;女性用户中购买蔬菜水果的比例比男性用户中的多5.3%;

在各个品类上,男性用户平均客单价高于女性用户。

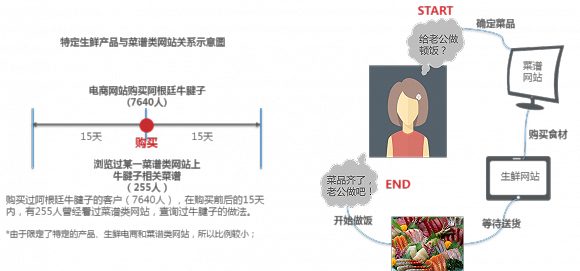

用户浏览菜谱类网站和在生鲜电商购买处于同一场景,存在特定先后顺序,两者的客户具有一定的相关性,两者整合可以更好地满足客户需求。

生鲜电商行业痛点与解决方案——货源、客源、物流、竞争策略等方面需要进一步的优化,借助大数据打通运营、执行、物流等环节有望成为方案之一

虽然生鲜电商获得了用户、市场乃至资本的认可,但行业发展仍存在一些掣肘,需要在发展中解决和完善,在货源、客源、物流、竞争策略等方面都需要进一步的优化,下图是物流因素的具体分析。

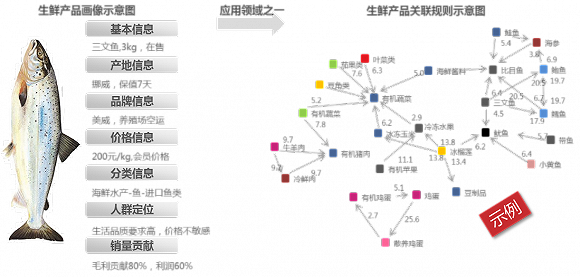

生鲜电商掌握大量的交易数据和用户,通过对数据金矿的挖掘,可以充分了解消费、了解市场,为企业和行业的优化升级提高支撑,下图是通过大数据对生鲜产品进行画像以及产品关联推荐的示意图。

社交媒介的作用日益突出,尤其对于快速发展的新兴行业,关注舆论热点,了解产品、对手、品牌、行业等层面的信息可以做到知己知彼,百战不殆。