10月17日,科迪乳业(002770 ,SZ)公告称将终止从集团收购河南科迪速冻食品有限公司(下称“科迪速冻”)100%股权的重组事项。科迪乳业二度重组收购母公司旗下科迪速冻事件尘埃落定,但是事件引发的市场关注仍在持续。

重组收购引发各方质疑

今年4月9日,科迪乳业披露了其拟以发行股份的方式购买科迪食品集团股份有限公司(下称“科迪集团”)及其他29名自然人股东所持有的科迪速冻100%股权。若该次交易完成后,科迪速冻将成为科迪乳业的全资子公司。

科迪乳业公告称,自本次重组启动以来,公司及有关各方均积极推进本次重组的各项工作,组织中介机构开展尽职调查工作。鉴于推进本次重组期间,公司收到河南证监局下发的调查通知书,根据《上市公司重大资产重组管理办法》等相关规定,经认真听取各方意见并与交易对方协商一致,公司拟终止本次重大资产重组事项。

从启动本次重组收购事项以来,科迪乳业的这第二次“动作”受到各方关注,证监会也决定立案调查;有投资者指出:上市公司科迪乳业本身已经千疮百孔,而“这种涉嫌利益输送的重组收购,简直就是赤裸地将家族利益进行变现”,是再一次无情地对股民、投资者进行的利益收割。

科迪速冻于2006年12月30日注册,注册资本3亿元,控股股东为科迪集团。科迪速冻主要业务为速冻米面产品、速冻肉食产品等速冻产品的研发、生产和销售,主要产品为速冻水饺、速冻汤圆、速冻粽子、速冻肉丸、香肠等。

工商注册显示,科迪速冻的30.22%股权由张少华、张清海等29名自然人持有,剩下的69.78%股权则由科迪食品集团控制,而科迪食品集团的股东,则由张清海、张枫华父子及其他400多名自然人组成。

根据该公司公告显示,2017年科迪速冻的资产负债率为70.89%,2018年科迪速冻的资产负债率为67.08%,确实处于比较为危险的境地。由此可见,通过收购资产来解除日益收紧的债务危机,也许是公司实际控制人为此煞费苦心的另一个原因。

早在2018年5月,科迪乳业就启动了第一次对科迪速冻的收购,科迪乳业为重组开出的收购价为15亿元,公告中称预估增长率将达到347%。投资界人士分析称“这一方面反映了公司的业绩提升确实需要开拓新的产品,用新的利润来支撑,另一方面也确实存在着公司实际控制人对整体家族利益变现的企图和焦虑”。

此后第一轮收购在监管问询下,科迪乳业对相关预案做出调整,收购作价下调为14.59亿元,拟以发行股份及支付现金的方式购买科迪速冻100%股权,并募集配套资金7.59亿元。交易对方承诺,科迪速冻2018年度、2019年度、2020年度、2021年度扣非净利润分别为1.02亿元、1.16亿元、1.23亿元、1.27亿元。但是,第一轮收购在筹划9个月后,最终于2018年11月24日宣告终止。

科迪乳业表示,通过收购科迪速冻,一方面使上市公司科迪乳业在乳制品之外增加新的业绩增长点,不断增强盈利能力;另一方面上市公司科迪乳业与科迪速冻均为食品领域企业,主要通过经销商实现产品向终端客户的销售,在经销商渠道、冷链运输等方面可以形成巨大的协同效应。

然而,科迪乳业的重组收购做法,还是受到来自监管层及市场的多重质疑。对于科迪乳业筹划二次资产重组收购时,监管部门又一次下发问询函,要求公司详细说明择机再次启动收购科迪速冻的原因和合理性。

值得关注的是,在筹划第一轮重大资产重组收购中,科迪乳业曾公告在协议签署之日起的10个工作日内,向科迪集团合计支付1亿元作为履约保证金,并已于2018年6月12日完成支付。因此,市场有声音认为科迪乳业终止重组是受到“涉嫌向控股股东进行利益输送”的影响。

在受到监管层问询后,科迪乳业表示,协议中关于保证金的条款是为了保证重大资产重组顺利进行所制定,在上轮交易终止后,公司即通知科迪集团退还保证金及利息,杜绝了科迪集团长期占用保证金的可能,并说明公司已于2018年12月4日向科迪集团发出了收回本次履约保证金的通知,最终于2018年12月22日的公告中解释,如期收到了控股股东返还的履约保证金及利息。

2019年10月17日随着重组的二度流产,公司独立董事邱洪生、独立董事王莉婷宣布辞职。邱、王二人的辞职,将导致公司独立董事人数少于公司董事会成员的三分之一,且独立董事中将没有会计专业人士参与,这对于上市公司科迪乳业来说,未来则面临了更多的变数。

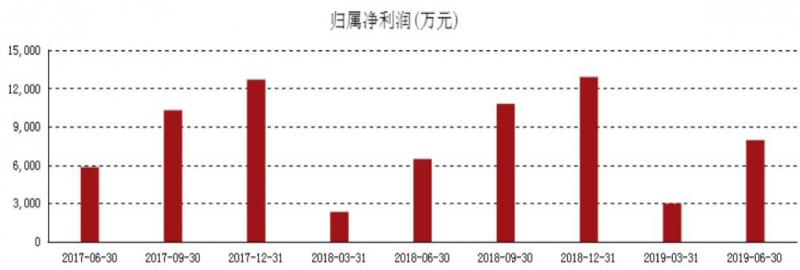

图1.科迪乳业归属净利润

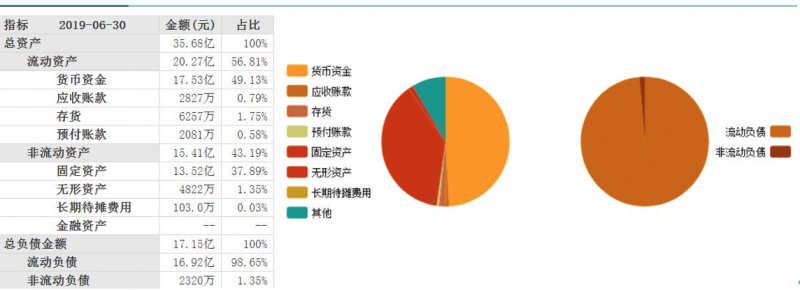

图2.科迪乳业百分比报表

高存高贷引发市场猜想

科迪乳业作为一家以河南市场为主的区域性乳企上市公司,资金状况一直表现正常。2018年的年报显示,实现收入12.9亿元,净利润1.3亿,账上有高达16.72亿元的货币资金余额;今年7月,公司还拿出2080万元现金派发红利。2019年一季度财报显示,公司货币资金共有17.70亿元。根据公司披露的信息显示,截至 2019 年 8 月 16日,其银行存款存放地点主要为中国建设银行北京永安支行、建行杭州萧山支行,金额分别为 8.4 亿元、7.2 亿元。

然而,从2017年开始,科迪乳业就因为拖欠奶农奶款,而后欠发员工工资,更因速冻、奶业生产线停产,在执行案件中多次被列为“失信人”,大股东股权被质押的比例长期接近100%,而备受各方关注,甚至有员工、投资人、股民在网上发帖直接开骂“信用崩塌”。

“手握17亿现金还不起奶农4100万”,引发各方猜想。随着聚光灯的进一步打亮,科迪乳业负债情况也浮出水面,业界有爆料称其负债在40亿元至50亿元之间,但是科迪乳业公开宣布的数据是,截至 2019 年 6 月 30 日,其短期借款余额为 11.59亿元,逾期债务为1.65亿元。

“高存高贷的操作表象之下掩盖了企业经营的真相”,股民们对此忧心忡忡。投资界人士的看法则是,尽管科迪乳业面临诸多待解问题,但是其资本可操作空间还是很大的,这也是10月10日、10月18日科迪乳业股票两度涨停的一个注解。

投资界人士分析,总体来看,科迪乳业和科迪集团的债务问题尚处于可控阶段,风险点看上去虽然多,但解决起来难度并不太大。前期进入的一些债权机构所作的前期铺垫,就说明了这一点,所以,“科迪乳业只需拿出其中的一部分,就能把整体问题覆盖完”。

科迪食品集团下属的科迪生物就曾经有过成功的“抒困”经历:长城资产以2536万元的成本拿到科迪乳业928万原始股,2016年解禁后长城资产获得2.36亿元的收益,最终公司与投资方实现“双赢”。

近两年来发生的民间借贷、债务纠纷、资产查封、执行失信等一系列案件,已经把科迪乳业推到了风口浪尖。未来,科迪要“纾困”,“债转股”依然是一个最优选项,而重组收购则会让其继续面临各方质疑。

其实,对科迪乳业这样一个长期依靠高规模、低利润率维持生存的企业来说,两度欲重组收购科迪速冻却失败,就是对其目前生存艰难状态的一个最好注解。