中新经纬客户端10月28日电 近日,顺鑫农业发布2019年三季报,第三季度净利突降近70%,受到市场关注。

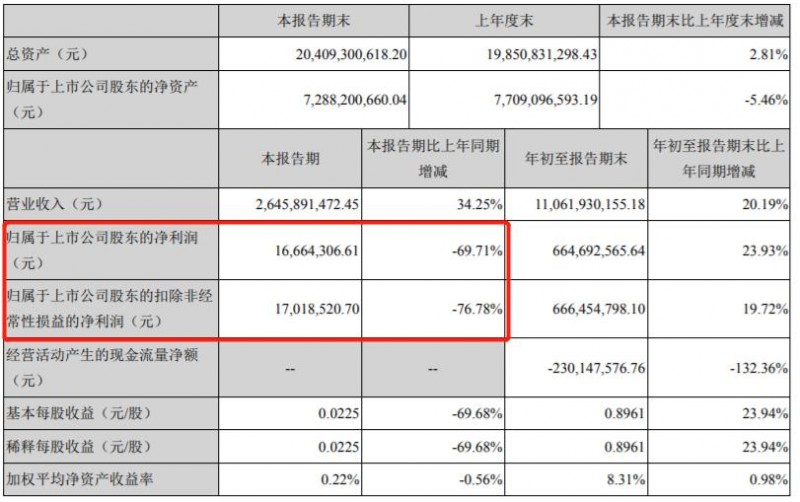

数据显示,今年前三季度,该公司实现营业收入110.62亿元,同比增长20.19%;实现归属于上市公司股东的净利润(以下简称“净利润”)6.65亿元,同比增长23.93%。

然而,仅看第三季度,顺鑫农业实现营业收入26.46亿元,同比增长34.25%;实现净利润1666.43万元,同比下滑69.71%;扣非净利润更是同比大降76.78%。

今年第三季度,顺鑫农业净利大幅下滑。来源:顺鑫农业公告

中新经纬记者注意到,顺鑫农业并未在三季报中解释净利下滑的具体原因。不过,在业内人士看来,这或许和其剧增的销售费用有关。据顺鑫农业三季报,该公司今年第三季度的销售费用为1.76亿元,同比增加109%。

川财证券认为,今年第三季度,顺鑫农业销售费用激增,主要是报告期内该公司“世园会赞助确认1300万元、冬奥会赞助摊销2000万元、白酒业务线上广告以及线下推广增加6000万-7000万元”所致。

中银国际证券也提到,销售费用的提前投入,导致顺鑫农业三季度净利低于预期,“由于2020年春节提前,公司可能提前投入了部分销售费用。”

此外,表现欠佳的猪肉业务或在一定程度上拖累了顺鑫农业的整体利润。据民生证券研报,今年前三季度,顺鑫农业的白酒业务保持合理增长,但屠宰业务小幅亏损。东方证券也提到,受猪价上行影响,顺鑫农业屠宰业务盈利受损。

公开资料显示,顺鑫农业的主营业务包括白酒酿造与销售、房地产开发、生猪养殖、屠宰及肉制品加工等。目前,该公司已形成以白酒、猪肉为主的两大业务板块。不过,与贵州茅台、五粮液不同,顺鑫农业主打低端白酒,被业内称为“低端酒龙头”,旗下品牌有“牛栏山”和“宁诚”等。其中,该公司所产“牛栏山二锅头”为消费者所熟知。

数据显示,今年上半年,顺鑫农业白酒产业实现销售收入66.58亿元,同比增长15.31%,在总营收中的占比达79%;猪肉产业实现营业收入14.77亿元(其中屠宰业务销售收入14.31亿元,种畜养殖业销售收入0.46亿元),同比增长13.97%,在总营收的占比约18%。

近两年,随着白酒收入持续增长,顺鑫农业颇受资本青睐。三季报数据显示,截至今年三季度末,在顺鑫农业前十大流通股东中,各类机构云集,其中北上资金通过陆股通持股约2.88%,位列第三;私募机构正心谷资本、大禾投资分别持股1.82%、1.56%。此外社保基金、中央汇金均现身其前十大流通股东。

如今,顺鑫农业三季度业绩突然变脸,上述机构被迫“踩雷”。10月28日,顺鑫农业开盘跌2.06%,不过,之后快速拉升,截至收盘,报47.45元/股,上涨2.04%,总市值为352亿元。

据了解,在顺鑫农业发布三季报前,10月23日,该公司股价开盘跳水,一度下跌7.3%,最终收跌6.42%;10月24日,再次下跌2.57%。彼时,就有市场人士分析称,顺鑫农业三季报很可能会“炸雷”。

值得一提的是,顺鑫农业曾被称为股价翻倍的“大牛股”,今年年初,从阶段性低点29.5元随大市一路涨至最高63.48元,三个半月涨幅达115%。而截至10月28日收盘,该公司已录得年内93.99%的涨幅。(中新经纬APP)