由经济日报社中国经济趋势研究院与伊利集团合作发布的“经济日报—伊利集团消费趋势报告(乳制品)”,按季度对我国乳制品发展趋势开展分析,全面反映我国乳制品消费发展趋势,旨在为消费者以及乳品企业提供参考。本期报告基于前三季度凯度消费者调查数据,报告包含行业背景分析、乳制品增长贡献分析、消费渠道分析、分城市级别分析、进口与国产乳品分析、中高端乳品分析6个部分。

基于2019年前三季度凯度消费者指数中国城市家庭样组调查数据分析,我国乳制品消费趋势展现出新特点。由于夏季对于以乳和乳制品为主要原料的冰品来讲是一年中的销售旺季,5月至9月贡献了冰品品类全年80%的销量。因此,本期报告增添了关于冰品品类的分析。

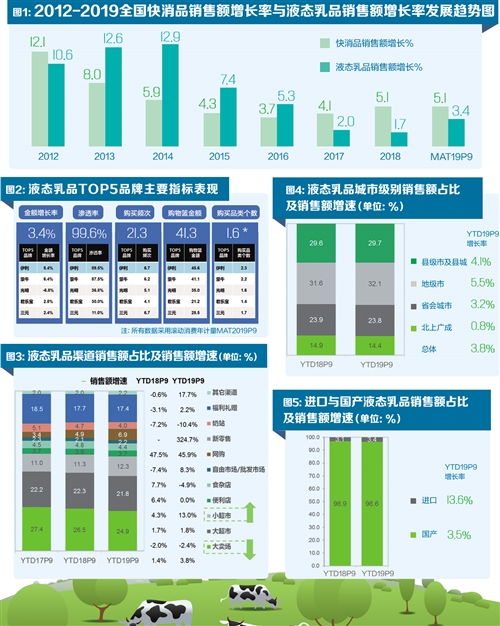

中国快消品销售增速趋于稳定,液态乳品消费增速略有回升

如图1所示,快消品销售额维持稳定增长趋势,液态乳制品增速小额提升。液态乳品销售额增长率为3.4%,与去年相比小幅提升。液态乳品的销售额增速自2017年以来呈上升趋势,显示了液态乳品品类的增长潜力。

如图2所示,伊利作为液态乳品的领导厂商,在销售金额增长率、品牌渗透率和购买频次等各项指标上均处于领先水平。根据太平洋证券黄付生、郑汉镇针对伊利股份三季度财报分析显示,第三季度液体乳、冷饮分别实现销售收入199.30亿元、11.53亿元。结合渠道反馈分析,常温液态奶较快增长是延续主营业务较快增长的主要支撑。第三季度液态奶事业部仍保持接近16%的收入增长,特别是三四线城市和县乡镇一级的传统批发渠道增长较快,对收入和业绩形成强力支撑。

从乳制品增长贡献分析看,液态乳品和冰品均受城镇化人口红利和消费升级推动,液态乳品单次购买量有所提升。

其中,液态乳品销售额持续增长趋势。液态乳品销售额增长率为3.8%,其中平均单价增长贡献为2.9%,销售量增长贡献为0.9%,这说明液态乳制品销售额增长很大程度上由平均单价增长所拉动。销售量增长贡献分析表明,购买者数量贡献了2.3%的增长,但户均购买量为负增长。

因此,综合以上分析得出结论,液态乳制品销售额增长主要源于消费升级带来的平均单价上升和由人口红利带来的客户总数增长共同拉动。不过,进一步拆解户均购买量可以看到,购买频次下降但单次购买量有所提升。

此外,虽然冰品户均购买量有所减少,但在消费升级的驱动下仍实现较好增长。冰品销售额同比增长7.6%,为液态乳品销售额增长率的两倍。其中平均单价增长贡献为12.9%,显著高于液态奶平均单价增长率,但与上年同期相比的销售量增长为负。销售量增长贡献分析表明,户均购买量为负,但购买者数量增长率为4%。综合以上分析,冰品品类销售额增长很大程度上由消费升级引起的平均单价增长拉动,虽然人口红利带来了购买者数量的提升,但在户均购买量下滑的影响下,销售量总体有所减少。

大卖场仍是销售主力,网购销售增速加快

数据显示,液态乳品在大卖场渠道增长不佳,但大卖场仍是份额最大的渠道;液态乳品在小超市和网购等渠道拉动下实现了提速增长。如图3所示,2019年前三季度,大卖场销售额占比为24.9%,较去年同期销售额增速下滑2.4%,但仍是销售份额最大的渠道。与此同时,小超市和网购渠道的销售额占比逐年提升,其同比销售额增速分别为13%和45.9%。

在冰品方面,网购渠道的快速发展对冰品品类的增长贡献较大。与液态乳品趋势相同,冰品品类在大卖场、大超市的销售额占比均有所下降。但网购渠道快速发展,销售额占比逐年提升,2019年前三季度冰品网购渠道同比销售额增速达76.9%。

在分城市级别的分析中可以发现,当前液态乳品消费下沉,冰品的销售额增长则主要来自上线城市。

其中,液态乳品在下线城市的增速略快于上线城市。如图4所示,地级市和县级市销售额增速分别为5.5%和4.1%,均高于液态乳品总体增速。北上广成和省会城市液态乳品销售额增速均低于液态乳品总体水平,销售额同比增速分别为0.8%和3.2%。

冰品的增长则主要来自上线城市。冰品在省会城市和北上广成的销售额增速均显著高于冰品总体水平,分别为18.6%和12.8%。在县级市和地级市冰品销售额增速均低于总体水平,分别为2%和-0.9%。

液态乳品和冰品国产比重大,液态乳品进口销售额增速高

数据显示,进口产品在液态乳品中占比较低,但增长较快。如图5所示,在液态乳品中,国产乳品占比96.6%,进口乳品仅为3.4%。但进口乳品销售额增速显著大于国产乳品,分别为13.6%和3.5%。

此外,冰品国产产品销量增长更快。国产冰品销售额占比和进口冰品销售额分别为96.3%和3.7%,国产比例略低于液态乳品。与液态乳品不同,冰品国产销售额增速高于进口销售额增速,分别为8%和4.9%。

在中高端乳品方面,常温乳品高端化趋势加强,产品快速扩张,基础产品平稳增长,乳品发展正呈现沙漏状结构。平均价格为22元/升的高端产品包含高端白奶和常温酸奶,销售额增长率为8.2%,渗透率为86.5%,较上期提高2.2%;平均价格在10.7元/升的低端产品包含基础功能奶和基础白奶,销售额增长率为6.3%,渗透率为77.1%,较上期提高1.1%;平均价格为15.3元/升的中端产品包含高端功能奶、儿童液态奶、早餐奶和普通调味乳,销售额增长率为负,渗透率为56.1%,较上期降低0.3%。可见,高端产品不论是在销售额增长率、渗透率以及渗透率变化均高于中低端产品,常温乳品高端化趋势不断加强。此外,基础常温乳品消费也具有一定销售规模。

综合以上分析,可以看出在液态乳品和冰品消费中存在以下几大发展趋势:

第一,高端化趋势。随着我国经济发展和中产阶层崛起,受消费升级影响,液态乳品和冰品销售额保持良好的增速。此外,常温乳品发展正呈现沙漏状结构,产品高端化趋势不断加强,高端和基础产品消费规模较大。

第二,消费下沉趋势。液态乳品消费下沉明显,城镇化进程和中西部北部地区经济发展及人民收入水平不断提高,三四线城市、县城及农村地区在未来乳制品消费方面存在较大增长空间。考虑到受物流及冷链运输等配套设施以及不同人群对冰品的消费习惯的影响,目前冰品在高线级城市发展较好,未来冰品下沉具有较大市场空间。

第三,国产化趋势。随着我国对乳制品行业的监管、整顿和扶植力度不断加强,乳品行业生产制造流程的不断调整和升级,当下消费者对国产乳制品的信任度和好感度稳步提升。在液态乳品和冰品品类中,国产产品均占大部分份额,但在液态乳品中,进口产品的同比销售额增长率较高。

附 注:

1、凯度消费者调查数据研究方法:确定一组相对固定的研究群体/家庭户,通过科学方法抽取有代表性的固定样本,连续记录其实际购买行为。通过规模与概率成比例(PPS)方法抽取样本家庭,样本家庭户数包括40000户样本(373个县级以上城市)。

2、时间说明:

P:覆盖4周时间长度;每年13个P;记录方式:P1,P2,P3……P13

MAT:覆盖13个P的时间长度;记录方式:MAT19P6,即覆盖周期为:18P7-19P6

YTD:覆盖从需要分析的P至当年的P1;记录方式:YTD19P6(19P1-P6);YTD18P6(18P1-P6)

3、品类定义:

快消品:指用于日常消费的使用寿命较短、消费速度较快的食品饮料、日化品类;

液态乳制品:常温液奶、常温乳饮料、常温酸奶、低温牛奶、低温酸奶、活性乳酸菌饮料;

冰品:奶冰、巧冰、脆筒、水冰、豆冰。

4、指标说明:

户均购买量:购买某产品的消费者平均每个家庭的购买数量,表现消费者购物篮的大小。

购物篮金额:等于单次购买金额,某产品购买者的平均每次购买金额,影响户均购买的因素之一,反映消费者单次购物篮大小。

5、城市划分说明:县级市及县城、地级市以及省会城市都是依据行政区划进行划分,北上广成4个重大城市的选择是在东南西北各选了一个代表城市,经济比较发达,消费能力也比较强。(经济日报—伊利集团消费趋势报告(乳制品)课题组)