近日,安徽金种子酒业股份有限公司(下称“金种子酒业”)发布2019年全年业绩预告显示,预计2019年度归属于上市公司股东净利润为-1.65亿元到 -2.05亿万元。对此,北京商报记者致电金种子董秘办获知,本次业绩预亏主要原因系白酒销售收入较同期下降较大,销售毛利率略有下降所致。据北京商报记者,金种子酒是较为典型的区域型白酒企业,在省内市场不仅受到同为安徽产区的古井贡酒、迎驾贡酒、口子窖等品牌挤压的同时,也受到全国化程度较高的名优酒挤压,销售市场进一步承压导致业绩下降。对此,业内人士指出,由于主要的省内市场受到严重挤压,加之目前白酒行业呈现高端化以及集中化趋势,整体白酒行业呈现上升趋势,因此在这样的大背景之下,金种子酒业出现亏损显得更加突出。

净利预亏

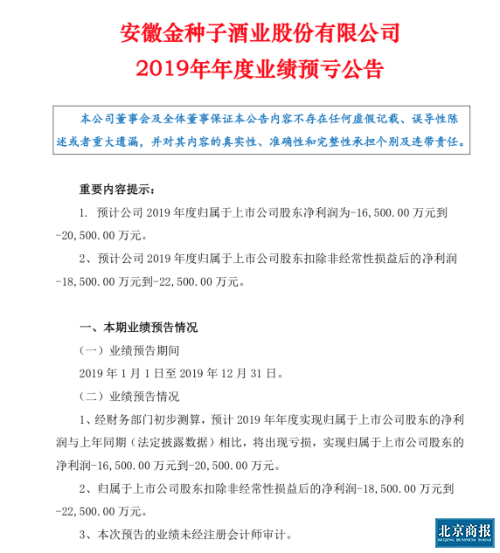

1月23日,金种子酒业发布《2019年年度业绩预亏公告》称,预计公司 2019 年度归属于上市公司股东净利润为-1.65亿到-2.05亿。对此,北京商报记者采访了金种子酒业董秘办获知,出现亏损的主要原因已在公告表明,具体原因为此前2018年及2019年半年报所披露的原因。

对此,北京商报记者翻阅此前金种子酒业2019年预告显示,主要原因系公司本次业绩预亏主要因是白酒销售收入较同期下降较大,销售毛利率略有下降所致。由于本年发生亏损,公司冲回递延所得税费用金额较大,相应减少了2019年度的净利润。

据公开资料显示,截至2019年前三季度,金种子酒业实现营业收入约为6.93亿元,同比降低13.12%;归属于上市分公司股东的净利润约为-0.72亿元,同比降低4507.33%,呈现大幅下降趋势。

对此,有业内人士认为,随着目前白酒全国化进一步推进,使得作为地产酒的金种子而言,省内市场受到严重的威胁。加之,无法进一步推动省外市场拓展,也加速了金种子酒业亏损的脚步。

“卖地”止损

事实上,纵观近年来金种子酒业业绩不难发现,营收以及净利呈现逐步降低趋势。根据公开数据显示,2013年-2017年,金种子酒营业收入分别为20.81亿、20.75亿、17.28亿、14.36亿、12.9亿;净利润分别为1.33亿、8856万、5208万、1702万、819万。

然而,在连续亏损多年之久后,金种子酒业在2018年实现净利扭亏为盈。根据2018年业绩报告显示,金种子酒业报告期内,公司实现营业总收入约为 13.15亿元,同比增长约1.89%;归属于上市公司股东的净利润约为1.02亿元,较去年同期增长约1144.09%。对于当年业绩增长,根据当年年报显示,金种子酒方面表示,主要是由于本期原麻纺老厂区土地及附属物被政府作为棚户区改造进行征收补偿产生收益。据了解,预计该征收补偿对金种子酒 2018年度利润影响额约为9200万元(未考虑所得税影响)。

然而,值得注意的是,根据金种子酒业当年前三季度报告显示,2018年1-9月实现营业收入约为7.98亿元,同比降低3.96%;归属于上市公司股东的净利润约为162.47万元,同比降低67.38%。另外,根据公开数据显示,2018年前三季度,计入当期的政府补助就达1477.9万元,非经常性损益项目和金额为1525.6万元。金种子酒归属于上市公司股东的扣除非经常性损益的净利润为-1363万元。

据知情人士透露,通过“卖地”止损的金种子酒业只是在2018年稍有喘息调整的机会,随着国内白酒行业调整期不断深入,使得企业在2019年继续出现大面积亏损。

省内市场承压

作为安徽产区四家上市酒企之一,金种子酒业长期位于四家企业业绩之尾,根据相关数据显示,2019年前三季度,古井贡酒、口子窖、迎驾贡酒、金种子酒业分别实现净利17.42亿、12.96亿、6.00亿及-0.72亿。

据北京商报记者了解,作为安徽区域性白酒,集中发力省内市场,但省内营收却较少。根据公开数据显示,2018年全年,安徽省内实现营业收入约为7.27亿元。同期,迎驾贡酒、口子窖省内营收分别约为19.52亿元、35.6亿元。由此可见,在省内销售市场中,金种子酒业的营收仍落于队伍尾部。

另外,根据民生证券研报显示,安徽市场经过多轮消费升级,地产酒合肥省主流价格带为200-400元。针对金种子酒业相关产品,北京商报记者登陆天猫金种子官方旗舰店发现,金种子酒业产品覆盖多元价格带,但以单瓶产品而言,销量却较低。

对此,白酒营销专家蔡学飞向北京商报记者表示,安徽市场消费升级较为明显,其中中低端市场萎缩较为严重。因此,在这样的大背景之下,金种子酒业40-50元优势价格带也逐渐受影响,导致其几大主力产品发展、销售不畅,进而导致业绩亏损。