中新经纬客户端3月28日电 东阿阿胶一直被业内称为“药中茅台”,产品价格一路高涨,但仍被外界调侃为“有茅台的价,没茅台的命”。

近日,东阿阿胶发布2019年年报,报告期内公司亏损4.44亿元,这也是自其1996年上市24年以来的首度亏损,其阿胶系列产品营收同比下滑超40亿元。截至3月27日,东阿阿胶股价报收26.98元/股,涨幅1.12%,总市值176亿元,相比2019年最高价50.88元/股时的总市值332.75亿元,东阿阿胶市值已跌去156.75亿元。

靠提价增长的业绩

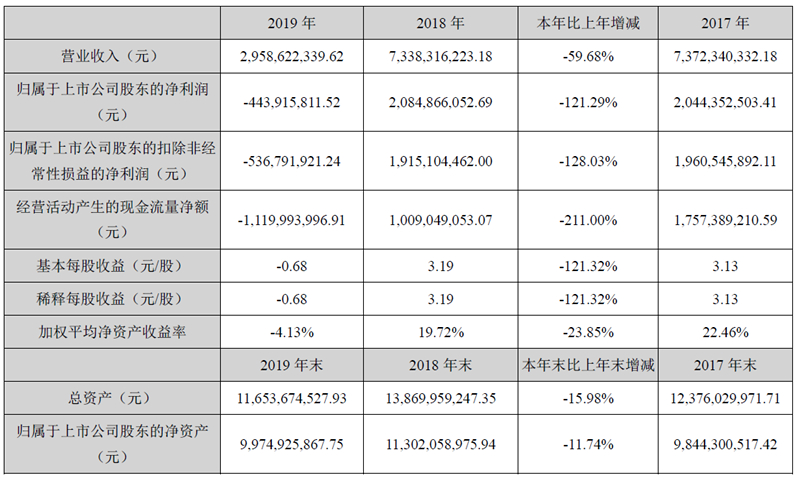

2019年,东阿阿胶实现营业收入29.59亿元,较上年同期下滑59.68%,归属于上市公司股东净利润亏损4.44亿元。因本期销售受到现金减少影响,2019年经营活动产生的现金流量净额亏损11.2亿元,较2018年同期下滑211.00%。

东阿阿胶2019年年报 来源:公司公告

关于业绩亏损,东阿阿胶此前表示,受整体宏观环境以及市场对价值回归预期逐渐降低等因素影响,公司渠道库存出现持续积压。公司在下半年进一步加大渠道库存的清理力度,因此对业绩影响有所加大。

从产品来看,2019年,公司核心产品阿胶系列营收减少超过40亿元。2019年,东阿阿胶阿胶系列产品实现营收20.43亿元,占公司总营收比重的69.06%,在2018年,阿胶系列产品为公司带来的营收高达63.17亿元,占公司总营收比重的86.08%。

据浙商证券统计,阿胶块自2005年起至2019年已经累计提价18次,价格增长20倍。2006-2018年间,公司营业收入也由11亿元涨至73亿元,归母净利润由1.5亿元上涨到21亿元。关于不断提价的原因,东阿阿胶归咎于“由于国际市场的驴皮需求量不断上升,导致供应紧张,市场价格飙升,所以东阿阿胶的价格上涨,也是无奈之举。”

中国食品产业分析师朱丹蓬在接受中新经纬采访时表示,东阿阿胶靠提价来增加体量、增加利润、提振股价的做法是“杀鸡取卵”的行为,希望今后东阿阿胶能够在产品创新升级、消费者互动方面有更多的行动。

业绩下滑早已出现

虽然阿胶作为消费品,常年占据中国OTC端药品销售额排行榜前列,市场地位毋庸置疑,但由于存货压力较大,现金流下滑等原因,市场对其盈利成长性的质疑依旧未曾间断。

从2018年开始,东阿阿胶的营收就开始出现下滑。2018年实现营收73.38亿元,同比下降0.46%。2019年公司营收更是同比下降59.68%。彼时,公司称,近些年公司渠道库存出现持续积压,2019年下半年进一步加大了渠道库存的清理力度,因而对经营业绩影响较大。

财报显示,2014-2018年,东阿阿胶的存货从14.64亿元上涨到33.67亿元,5年里上涨了129.93%。从2018年的数据来看,存货周转天数仍然在增加,但相比前两年37.29%、13.16%的增速,2018年存货周转天数同比增加8.75%,有所减缓。

同时,东阿阿胶经营活动产生的现金流净额也由正转负,2019年净流出11.2亿元,公司称主要是本期销售收到现金减少影响。2019年东阿阿胶销售商品、提供劳务收到的现金为34.51亿元,同比下降50.06%。

著名经济学家宋清辉认为,随着同业竞争加剧,产品不断提价导致的大批忠诚但对价格敏感的消费者流失,预计东阿阿胶的业绩还会继续加速下滑。

销量下滑 毛利降低至68%

根据东阿阿胶的历年报告,旗下“阿胶系列产品”的毛利率在2014年至2017年上半年的毛利率分别为71.06%、72.64%、74.11%、75.5%。2018年度,东阿阿胶的阿胶系列产品毛利率为74.98%,也远超其他阿胶类生产企业。

而到了2019年,东阿阿胶的毛利率为47.79%,其中阿胶系列产品2019年度的收入为20亿元,毛利率为68.02%。

另一边,是东阿阿胶旗下产品2019年度下滑的产销量。数据显示,东阿阿胶医药工业类产品2019年销售量为5561吨,较2018年度同比减少32.09%;生产量为7460吨,较2018年度同比减少3.04%。

此外,东阿阿胶旗下负责阿胶系列产品销售的子公司山东东阿阿胶健康管理连锁有限公司也处于亏损状态,2019年度的营业利润为亏损390万元,净利润为亏损539.8万元。

宋清辉对中新经纬客户端表示,东阿阿胶业绩下滑的根本原因是公司的核心竞争力不足,公司产品被市场逐渐抛弃所致。

2019年,东阿阿胶销售费用为13.27亿元,较2018年的17.76亿元下滑25.29%。研发投入金额为2.06亿元,较2018年下降15.49%。东阿阿胶表示,受外部环境影响,下游客户资金压力加大,回款减少,截止2019年年末,公司应收账款为12.63亿元。

值得注意的是,虽然2019年东阿阿胶亏损4.44亿元,但公司仍拿出1.31亿元进行分红。2019年,东阿阿胶向全体股东每10股派发现金2元(含税),分红金额达1.31亿元,2018年,东阿阿胶现金分红金额为6.54亿元。