经过一年的“洗牌”,白酒企业的对抗赛愈演愈烈。在2019年年报中,北京商报记者对比18家白酒上市公司业绩数据发现,一线品牌业绩继续强势增长,“茅五洋泸”以1744.9亿元的营收总额,占据整个白酒上市企业总营收的73.24%。而区域品牌中,新锐力量经渠道渗透和稳价策略,在全国化扩张上快速起势。生命力相对薄弱的企业业绩上的负增长,也直观透露出酒企在全国化的过程中的疲累。

业内人士指出,中国白酒市场已进入以品牌实力决胜负的两极分化时代,“头部化”愈演愈烈,具体表现为营收和利润份额显著向少数名酒集中、规模以上企业数量加速减少、不同梯队间的企业量级差距拉大等。

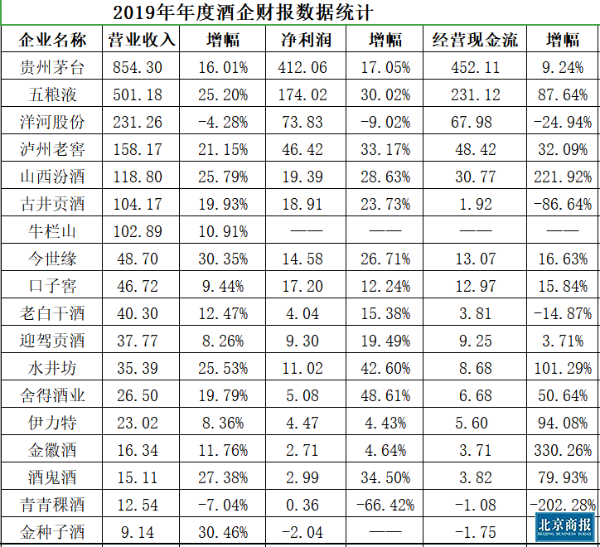

业绩:量价齐升

全国性名酒品牌和区域性知名品牌,是白酒行业的两股基本力量。从18家白酒上市公司交出的2019年业绩“成绩单”来看,除了一线品牌、龙头企业的强劲增势,在省酒段位、区域品牌当中,同样有非常突出的增长表现,其中16家白酒企业在营收、净利上均实现双位数增长。

在头部企业中,茅台以854.3亿元的营收和412.06亿元的净利占据榜首,业绩大比例高于“五洋泸”;而五粮液和泸州老窖在涨幅上依然坚挺,营业收入增幅均高于20%,净利润增幅也均超30%;洋河股份在业绩上坚守“前三甲”,并在2019年省外营收超省内近11亿。业内人士认为,贵州茅台和五粮液的正增长并不意外,基于在高端白酒市场的强势地位,茅五还在净利润增长方面实现两位数增长,由此可见,白酒行业以茅五为引领的趋势再次得到强化。

在区域白酒中,佼佼者也不在少数。其中,山西汾酒2019年省外年度营收实现59.6亿元,首次超过省内,占比总营收50.75%;且省外经销商数量达到1847家,达到省内经销商的三倍。今世缘2019年省外市场营业收入同比增加54.96%,并在省外7个重点省级市场实现销售增长66.2%。

革新:上行下效

白酒行业大盘稳定,此消彼长,酒企扩张红利的背后,是深度调整的结果。作为行业领头羊的“茅五洋泸”,内在革新进度更快、力度更大,区域白酒品牌的革新也卓有成效。

在2019年,茅台继续为进一步优化营销网络布局,提升经销商整体实力,经销商合计减少610家,今年一季度茅台再度砍掉316家经销商。五粮液则新品迭代、主品牌战略优化,并将原有7个营销中心改为21个营销战区,实施渠道扁平化管理。洋河也通过“停货、控货”等方式,加大力度清理市场库存,切实提高渠道利润,优化升级厂商合作模式与关系,并对价格管控、配额管理不断强化,在全国范围实施渠道转型。

在领军者的带领下,区域白酒品牌也加大调整力度。山西汾酒方面告诉北京商报记者,针对全国化确立“13313”战略,以山西为主战场,辐射京津冀、豫鲁、陕蒙三大重点版块,并顾及华东、两湖、东南三小市场板块,加之13个机会型省外市场组成的市场格局。酒鬼酒方面也称,除了在北京、湖南、广东等酒类消费发达区域稳扎稳打,公司还力推内参系列,坚持向高端市场发力。

业内人士认为,无论是业绩坚挺的一线白酒还是苦苦挣扎的区域白酒,做好产品同时,对于渠道建设,终端消费者信息收集、经销商管理也势在必行。

格局:加剧分化

受疫情影响,消费场景的改变催化白酒板块的“洗牌”。

据国家统计局数据,2019年,全国规模以上酿酒企业数量为2129家,同比2018年的2546家减少418家;累计产量达到785.9万千升,同比减少0.8%;营业收入累计达到8350.7亿元,同比增长6.8%;利润总额累计达到1611.7亿元,同比增长12.8%。

事实上,随着近年来白酒行业集中度不断提高,酒企间的优胜劣汰正在加速。地方名酒承压,市场防线摇摇欲坠。除此之外,部分泛全国化名酒也表现出省内业绩下滑的迹象,更有后院起火,根据地市场在一年间满目疮痍者。中国食品产业分析师朱丹蓬指出,随着渠道下沉不断深入,区域市场受到诸如茅台、五粮液等头部企业的蚕食,全国化红利已经淡去,市场竞争压力加大,进一步压缩中小型企业份额。

白酒营销专家蔡学飞表示,一线酒企价格不断升级、扁平化渠道得到进一步完善,区域酒企的市场份额遭到进一步挤压,内部出现了强分化。一方面,强势的区域型酒企规模和范全国化上布局取得阶段性胜利,产品结构出现持续高端化的趋势。另一方面,弱势区域型酒企面临着进一步分化的问题,虽然也在进行范全国化和产品结构高端化,但从规模和利润角度来看,实际上空间已经非常小。

朱丹蓬则表示,2018年、2019年全行业渠道库存已经达到高点,当下渠道已经没有可以继续压货的空间。这场疫情加速了行业大分化进程,一旦疫情结束,行业必将迎来一场价格战,届时中小型酒企将面临价格崩盘,白酒行业将快速迎来拐点。