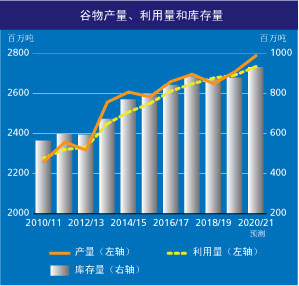

粮农组织2020年世界谷物产量预报数7月上调930万吨,目前几乎为27.9亿吨,全球产量有望超过2019年创造的最高纪录达3.0%(8130万吨)之多。全球小麦产量定在7.615亿吨,比上月增加320万吨,现与去年超过平均水平的产量持平。月度增产主要反映了对澳大利亚小麦产量预报数的上调(增加550万吨),主要依据在于先前普遍降雨,并且今年余下时间天气预报良好,受此提振,单产前景有所好转。加之小麦英亩数大于初步预计,2020年产量有望因此出现更为显著的回升,标志着在前两年因旱减收之后的重大转机。印度的最新官方数据显示播种面积和单产增加,因此该国小麦产量预报数也予上调(增加220万吨),俄罗斯联邦的有利天气提振单产预期,以致产量前景高涨,因此也予上调(增加200万吨)。这些上调完全抵消了因单产预期降低而对欧洲联盟(欧盟)(减少550万吨)和英国(减少150万吨)小麦产量预报数的削减。2020年世界粗粮产量预报数也上调至15.19亿吨,比上月增加570万吨,较2019年增加5.0%(7300万吨)。澳大利亚、欧盟和土耳其的大麦增产是月度好转背后的主要原因。在较小程度上,世界玉米产量预报数也高于上月,反映了欧盟略有增产,原因是数周旱天于近日迎来降雨,作物从中受益,尤其是在法国南部和意大利北部。同样,巴西玉米产量也有增加,目前略超去年产量,创下历史新高。粮农组织2020年全球大米产量预报数现定在5.092亿吨,较2019年增加1.7%,比6月预期高出40万吨。小幅上调主要反映了南美洲国家前景好转,原因是有利天气使单产预期攀至历史新高,从而促使产量在去年减收后部分回升。

2020/21年度世界谷物利用量预报数也上调至27.35亿吨,比2019/20年度高出4300多万吨(1.6%)。本月上调的主要原因是粗粮饲用量和工业用量高于此前预期,以致粗粮利用量预报数上调近300万吨。2020/21年度粗粮总利用量现预报为历史最高的14.71亿吨,有望比2019/20年度高出2.7%(3800万吨),其中美国几乎占预计同比增量的40%(1440万吨),中国则占20%以上(900万吨)。鉴于食用量不断增加,2020/21年度世界大米利用量也有望创下5.104亿吨新高,比2019/20年度高出1.6%。相反,2020/21年度全球小麦利用量预报数可能较2019/20年度小幅下调(0.4%),主要原因是粗粮可能损失饲料市场份额,并且工业用量减少。

粮农组织2021年期末世界谷物库存量预报数较上月上调200万吨至9.29亿吨,同比强劲增加5230万吨(6.0%)。照此计算,2020/21年度全球谷物库存量与利用量之比将创下33.0%的20年新高,突显出新年度供应前景令人宽慰。一些国家的小麦供应因产量前景好转而增加,促使2020/21年度小麦库存量进一步上调,从而使2020/21年度预报数增至近2.84亿吨,几乎比期初水平高出900万吨(3.2%),但仍低于2017/18年度创下的记录。预计大部分同比增量出自中国,该国库存量预计创下1.38亿吨新纪录,几乎比期初水平高出1100万吨,完全抵消了欧盟和美国的预计下降。与小麦相比,2020/21年度粗粮库存量预计更大幅度增加,即增加近4500万吨(10.8%),其中预计玉米和大麦库存量大幅增加。预计增加的玉米库存量主要集中在美国,澳大利亚和欧盟则有可能囤积大麦。2020/21年度末世界大米库存量预报为1.822亿吨,比期初水平回落0.7%,与此前预期相差无几。预计下降可能主要见于中国,尽管如此,仍发现该国一种大型2020年作物将库存保持在充足水平上。加之孟加拉国和印度尼西亚可能减少库存,这很有可能完全抵消大米主要出口方所持库存连续三年的增加。

粮农组织2020/21年度世界谷物贸易量的最新预报数为4.35亿吨,比2019/20年度增长900万吨(2.1%),创下历史新高。在中国高粱进口需求增强的预期支撑下,2020/21年度(7月/6月)粗粮贸易量几乎为2.09亿吨,预计比2019/20年度估计量增长2.4%。2020/21年度世界小麦贸易量预计为有史以来最高的1.787亿吨,比2019/20年度增长150万吨(逼近1%),依据是出口供应预计增加,特别是澳大利亚和加拿大的产量有望强劲回升,从而完全抵消欧盟和乌克兰出口供应的预计减少。非洲进口需求的复苏有望将2021年(日历年)大米贸易量推高到4760万吨,比2020年增长6%,创下3年新高。

发布日期:2020年7月2日