2020年7月分析报告

2020第7期(总第161期)

主办:国家奶牛产业技术体系奶业经济研究室

主编:刘长全 李胜利

常务副主编:豆明

01

奶业贸易概况

乳品贸易概况

1.1.1 1-6月进口干乳品+6%至115万吨,液态奶+1%至44万吨

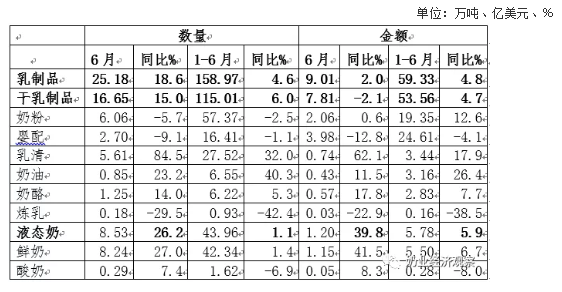

2020年1-6月我国共计进口各类乳制品158.97万吨,同比+4.6%,进口额59.33亿美元,同比+4.8%,折合生鲜乳964万吨,同比+5.8%(干制品按1:8,液态奶按1:1折算)。

其中,干乳制品115.01万吨,同比+6%,进口额53.56亿美元,同比+4.7%,进口液态奶43.96万吨,同比+1.1%,进口额5.78亿美元,同比+5.9%。

从单个品类来看,大包粉、婴配粉进口量略减,奶酪、奶油、乳清进口量均有不同幅度上涨,其中:

大包粉 进口57.37万吨,同比-2.5%,进口额19.35亿美元,同比+12.6%,平均价格为3373美元/吨,同比+15.5%,主要来自新西兰占81.8%、欧盟占8.7%、澳大利亚占5.2%。

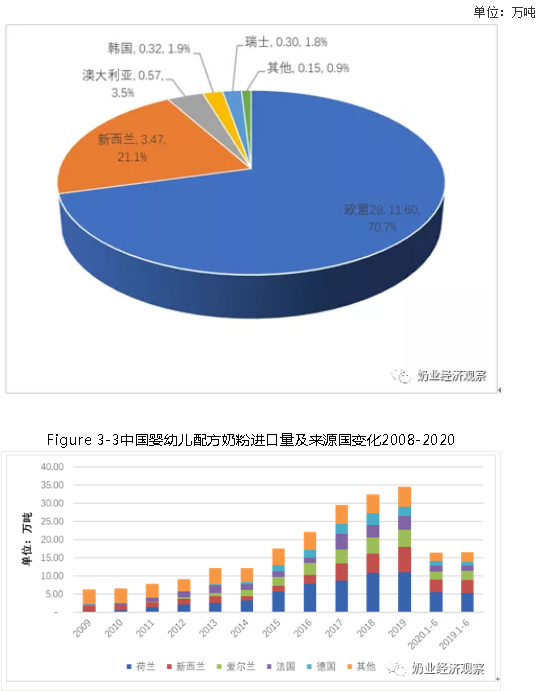

婴配粉 进口16.41万吨,同比-1.1%,进口额24.61亿美元,同比-4.1%,均价14994美元/吨,同比-3.1%,主要来自欧盟占70.7%、新西兰占21.1%、澳大利亚占3.5%。

奶 酪 进口6.22万吨,同比+5.3%,进口额2.83亿美元,同比+7.7%,均价4554美元/吨,同比+2.3%,主要来自新西兰占59.3%、欧盟占17.3%、澳大利亚占14.6%。

奶 油 进口6.55万吨,同比+40.3%,进口额3.16亿美元,同比+26.4%,均价4823美元/吨,同比-9.9%,主要来自新西兰占89.8%。

乳 清 进口27.52万吨,同比+32%,进口额3.44亿美元,同比+17.9%,均价1249美元/吨,同比-10.7%,主要来自欧盟占42.3%、美国占40.7%、白俄罗斯占8.6%。

炼 乳 进口0.93万吨,同比-42.4%,进口额0.16亿美元,同比-38.5%,均价1761美元/吨,同比+6.8%,主要来自澳大利亚占45.9%、欧盟占43.6%。

包装牛奶 进口42.34万吨,同比+1.4%,进口额5.5亿美元,同比+6.7%,均价1299美元/吨,同比+5.2%,主要来自欧盟占57.7%、新西兰占31.7%、澳大利亚占9%。

活 牛 进口活牛12.80万头,同比+35.4%。其中,来自澳大利8.36万头、新西兰3.31万头,乌拉圭1.12万头。进口活牛中海关归类的种牛仅为3.92万头,同比+22%,来自澳大利亚18052头、新西兰10949头,乌拉圭10189头。由于大洋洲牛源紧张,南美牛增加。

而从2020年6月单月看,除大包粉、婴配粉和炼乳减少外,其余品种具有不同幅度增长。5月我国共计进口各类乳品25.18万吨,同比+18.6%,进口额9.01亿美元,同比+2%,折合生鲜乳142万吨,同比+15.6%(干制品按1:8,液态奶按1:1折算)。其中,干乳制品16.65万吨,同比+15%,进口额7.81亿美元,同比减少2.1%,液态奶8.35万吨,同比增长26.2%,进口额1.2亿美元,同比增长39.8%。

Table 1-1中国乳制品进口情况2020

1.1.2 1-6月我国出口各类乳制品2.02万吨,同比-22.8%

中国乳制品出口量很小,多年来,主要出口产品一直是以向广东供应香港的鲜奶为主,近年来出口逐年下降,婴幼儿配方粉成为最主要出口产品,主要目的地同样是香港。

2020年1-6月我国共计出口各类乳制品20223.16吨,同比减少22.8%,出口额1.06亿美元,同比下降50.3%;6月出口各类乳制品3451.93吨,同比减少8%,出口额1224.6万美元,同比下降35.6%。

干乳制品 2020年1-6月出口干乳制品6303.12吨,同比减少51.8%,出口额9102.84万美元,同比下降54.3%,主要三大类,婴配3521.37吨,占55.9%,炼乳1403.72吨,占22.3%,大包奶粉728吨,占11.5%。

液态奶 2020年1-6月出口液态奶13920.05吨,同比增加6%,出口额1491.63万美元,同比增长8.8%,主要是鲜奶11682.46吨,占83.9%。

牧草及饲料原料

1.2.1 干草进口2020年1-6月我国进口干草+30.7%至78.6万吨

据海关统计,1-6月,我国进口干草累计78.56万吨,同比增30.7%,进口金额2.83亿美元,同比增39.5%,均价360.04美元/吨,同比涨6.7%;

其中,进口苜蓿干草60.99万吨,同比增23.0%,平均到岸价362.21美元/吨,同比涨8.2%;进口燕麦干草17.56万吨,同比增67.3%,平均到岸价352.51美元/吨,同比涨1.0%。

02

乳品原料贸易

乳品进口

2.1.1 干乳制品1-6月进口115.01万吨 同比增加6%

2020年1-6月进口干乳制品115.01万吨,同比增加6%,进口额53.56亿美元,同比增长4.7%,主要的三大类产品包括,大包奶粉57.37万吨,占49.9%,乳清27.52万吨,占23.9%,婴配16.41万吨,占14.3%。

6月进口干乳制品16.65万吨,同比增加15%,进口额7.81亿美元,同比下降2.1%,主要的三大类产品:大包奶粉6.06万吨,占36.4%,乳清5.61万吨,占33.7%,婴配2.7万吨,占16.2%。

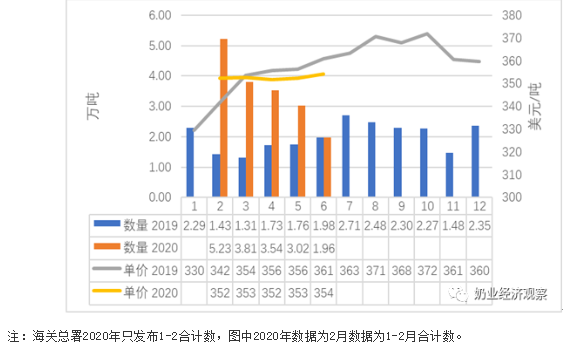

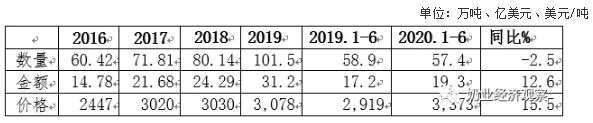

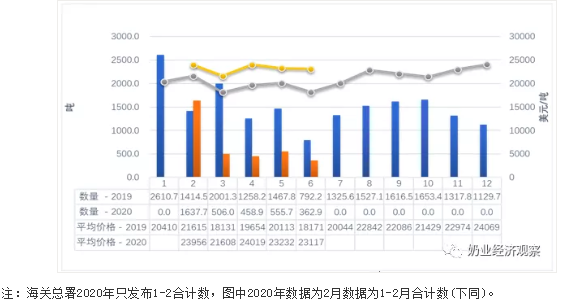

2.1.2 大包奶粉1-6月进口-2.5%至57.37万吨,价格同比+15.5%

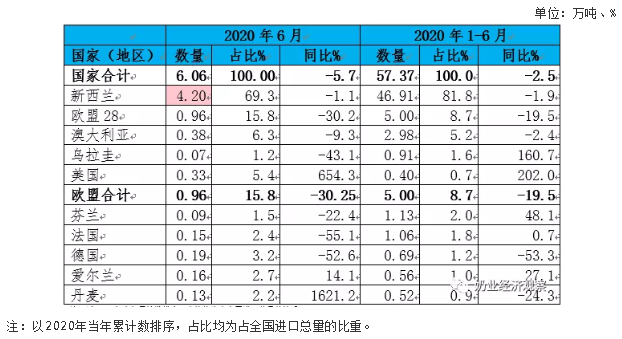

据中国海关统计,2020年1-6月中国共进口大包奶粉57.37万吨,同比减少2.5%,进口额19.35亿美元,同比增长12.6%,平均价格为3373美元/吨,同比上涨15.5%。

其中,从新西兰进口46.91万吨,占81.8%,同比减少1.9%,从欧盟进口5万吨,占8.7%,同比减少19.5%,从澳大利亚进口2.98万吨,占5.2%,同比减少2.4%。

6月中国共进口大包奶粉6.06万吨,同比减少5.7%,进口额2.06亿美元,同比增长0.6%,平均价格为3392美元/吨,同比上涨6.7%。

其中,从新西兰进口4.2万吨,占69.3%,同比减少1.1%,从欧盟进口0.96万吨,占15.8%,同比减少30.2%,从澳大利亚进口0.38万吨,占6.3%,同比减少9.3%,从美国进口0.33万吨,占5.4%,同比增加654.3%。

Table 2-1中国大包粉进口量变化2016-2020

Table 2-2中国大包粉进口来源地2020.1-6

Figure 2-1中国大包粉月度进口2019-2020

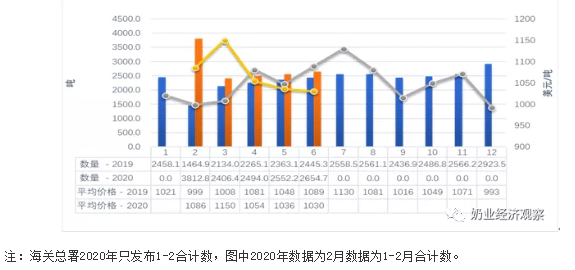

2.1.3 乳清1-6月进口+32%至27.52万吨,价格同比-10.7%

据中国海关统计,2020年1-6月中国共进口乳清27.52万吨,同比增加32%,进口额3.44亿美元,同比增长17.9%,平均价格为1249美元/吨,同比下降10.7%。

其中,从欧盟进口11.64万吨,占42.3%,同比增加21.8%,从美国进口11.19万吨,占40.7%,同比增加65.8%,从白俄罗斯进口2.36万吨,占8.6%,同比增加45.3%。

6月中国共进口乳清5.61万吨,同比增加84.5%,进口额0.74亿美元,同比增长62.1%,平均价格为1317美元/吨,同比下降12.2%。

其中,从欧盟进口2.49万吨,占44.4%,同比增加58.5%,从美国进口2.08万吨,占37.1%,同比增加119%,从白俄罗斯进口0.48万吨,占8.6%,同比增加421%,从乌克兰进口0.2万吨,占3.5%,同比增加62.5%。

Table 2-3中国乳清进口情况2020.1-6

Figure 2-2中国乳清月度进口2019-2020

2.1.4 奶酪1-6月进口+5.3%至6.22万吨,价格+2.3%

据中国海关统计,2020年1-6月中国共进口奶酪6.22万吨,同比增加5.3%,进口额2.83亿美元,同比增长7.7%,平均价格为4554美元/吨,同比上涨2.3%。

其中,从新西兰进口3.69万吨,占59.3%,同比增加5.5%,从欧盟进口1.08万吨,占17.3%,同比增加23.9%,从澳大利亚进口0.91万吨,占14.6%,同比减少9.9%,从美国进口0.36万吨,占5.8%,同比减少14.3%。

6月中国共进口奶酪1.25万吨,同比增加14%,进口额0.57亿美元,同比增长17.8%,平均价格为4592美元/吨,同比上涨3.3%,从新西兰进口0.58万吨,占46.6%,同比减少19.5%。

其中,从欧盟进口0.33万吨,占26.4%,同比增加117.5%,从澳大利亚进口0.16万吨,占13%,同比增加5.4%,从美国进口0.12万吨,占9.6%,同比增加142.2%。

Figure 2-3中国奶酪月度进口2019-2020

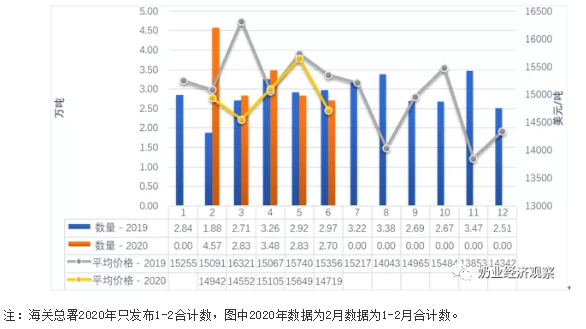

2.1.5 奶油1-6月进口+40.3%至6.55万吨,价格同比-9.9%

据中国海关统计,2020年1-6月中国共进口奶油6.55万吨,同比增加40.3%,进口额3.16亿美元,同比增长26.4%,平均价格为4823美元/吨,同比下降9.9%。

其中,从新西兰进口5.88万吨,占89.8%,同比增加45.7%,从欧盟进口0.57万吨,占8.7%,同比增加15.7%。

6月中国共进口奶油0.85万吨,同比增加23.2%,进口额0.43亿美元,同比增长11.5%,平均价格为5106美元/吨,同比下降9.5%。

其中,从新西兰进口0.65万吨,占77.3%,同比增加14.8%,从欧盟进口0.16万吨,占19.1%,同比增加93.4%。

Figure 2-4中国奶油月度进口2019-2020

乳品出口

中国乳制品出口量很小,多年来,主要出口产品一直是以向广东供应香港的鲜奶为主,近年来出口逐年下降,婴幼儿配方粉成为最主要出口产品,主要目的地同样是香港。

2020年1-6月我国共计出口各类乳制品20223.16吨,同比减少22.8%,出口额1.06亿美元,同比下降50.3%;6月出口各类乳制品3451.93吨,同比减少8%,出口额1224.6万美元,同比下降35.6%。

干乳制品 2020年1-6月出口干乳制品6303.12吨,同比减少51.8%,出口额9102.84万美元,同比下降54.3%,主要三大类,婴配3521.37吨,占55.9%,炼乳1403.72吨,占22.3%,大包奶粉728吨,占11.5%。

液态奶 2020年1-6月出口液态奶13920.05吨,同比增加6%,出口额1491.63万美元,同比增长8.8%,主要是鲜奶11682.46吨,占83.9%。

2.2.1 干乳制品1-6月出口-51.8%至6303.12吨

据中国海关统计,2020年1-6月我国共出口干乳制品6303.12吨,同比减少51.8%,出口额0.91亿美元,同比下降54.3%,平均价格为14442美元/吨,同比下降5.3%。

其中,出口至香港4662.31吨,占74%,同比减少54.7%,出口至朝鲜475.97吨,占7.6%,同比减少57.7%。

其中婴幼儿配发奶粉:

据中国海关统计,2020年1-6月中国共出口婴配3521吨,同比减少63.1%,出口额0.82亿美元,同比下降56.3%,平均价格为23426美元/吨,同比上涨18.4%。

其中出口至中国香港3156吨,占89.6%,同比减少65.2%,出口至中国澳门180.52吨,占5.1%,同比增加3190.6%。

Figure2-5中国婴幼儿配方奶粉月度出口2019-2020

2.2.2 1-6月出口液态奶+6%至1.39万吨,价格同比+6%

据中国海关统计,2020年1-6月中国共出口液态奶13920吨,同比+6%,出口额0.15亿美元,同比+8.8%,均价1072美元/吨,同比+2.6%。

其中,出口至香港12620.72吨,占90.7%,同比增加1.7%,出口至新加坡677吨,占4.9%,同比增加108.2%。

Figure 2-6中国液态奶月度出口2019-2020

03

消费乳品贸易

消费乳品进口

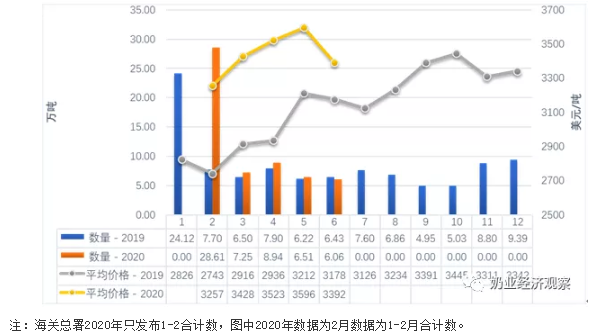

3.1.1 婴配粉1-6月进口-1.1%至16.41万吨,价格同比-3.1%

据中国海关统计,2020年1-6月中国共进口婴配16.41万吨,同比减少1.1%,进口额24.61亿美元,同比下降4.1%,平均价格为14994美元/吨,同比下降3.1%。

其中,从欧盟进口11.6万吨,占70.7%,同比增加1.2%,从新西兰进口3.47万吨,占21.1%,同比减少5.4%,从澳大利亚进口0.57万吨,占3.5%,同比增加2.1%。

6月中国共进口婴配2.7万吨,同比减少9.1%,进口额3.98亿美元,同比下降12.8%,平均价格为14719美元/吨,同比下降4.1%。

其中,从欧盟进口1.97万吨,占73%,同比减少0.2%,从新西兰进口0.53万吨,占19.6%,同比减少32%,从澳大利亚进口0.12万吨,占4.3%,同比增加6%。

Figure3-1中国婴幼儿配方奶粉月度进口量及价格2019-2020

Figure3-2中国婴幼儿配方奶粉进口来源国及比重2020.1-6

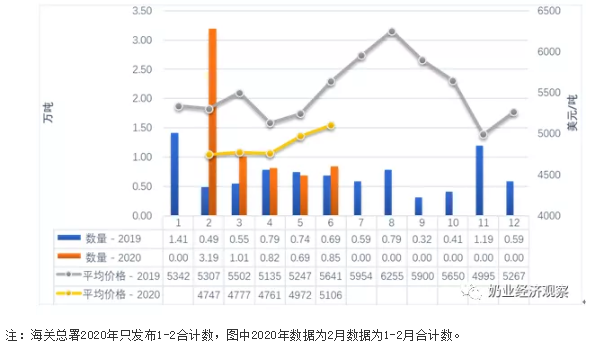

3.1.2 包装牛奶1-6月进口+1.4%至42.34万吨,价格同比+5.2%

据中国海关统计,2020年1-6月中国共进口包装牛奶42.34万吨,同比增加1.4%,进口额5.5亿美元,同比增长6.7%,平均价格为1299美元/吨,同比上涨5.2%。

其中,从欧盟进口24.42万吨,占57.7%,同比增加12.7%,从新西兰进口13.42万吨,占31.7%,同比减少5.7%,从澳大利亚进口3.81万吨,占9%,同比减少23%。

6月中国共进口包装牛奶8.24万吨,同比增加27%,进口额1.15亿美元,同比增长41.5%,平均价格为1401美元/吨,同比上涨11.4%。

其中,从欧盟进口5.13万吨,占62.2%,同比增加35.3%,从新西兰进口2.24万吨,占27.2%,同比增加25.8%,从澳大利亚进口0.78万吨,占9.4%,同比增加0.5%。

Table3-1中国进口包装牛奶2020.1-6

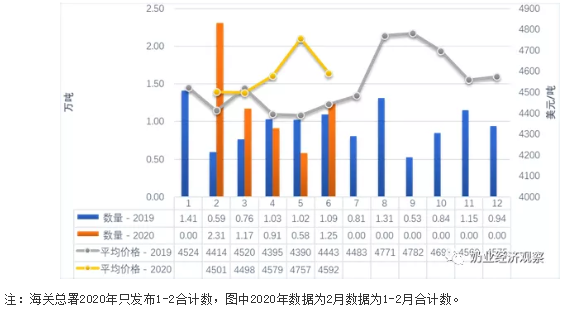

3.1.3 酸奶1-6月进口-6.9%至1.62万吨,价格同比-1.2%

据中国海关统计,2020年1-6月中国共进口酸奶1.62万吨,同比减少6.9%,进口额0.28亿美元,同比下降8%,平均价格为1701美元/吨,同比下降1.2%。

其中,从欧盟进口1.39万吨,占85.7%,同比减少13.3%,从新西兰进口0.18万吨,占11%,同比增加160.1%。

6月中国共进口酸奶0.29万吨,同比增加7.4%,进口额0.05亿美元,同比增长8.3%,平均价格为1653美元/吨,同比上涨0.8%。

其中,从欧盟进口0.25万吨,占87.1%,同比减少0.8%,从新西兰进口0.02万吨,占7.2%,同比增加543.3%。

04

遗传物质贸易

种牛进口

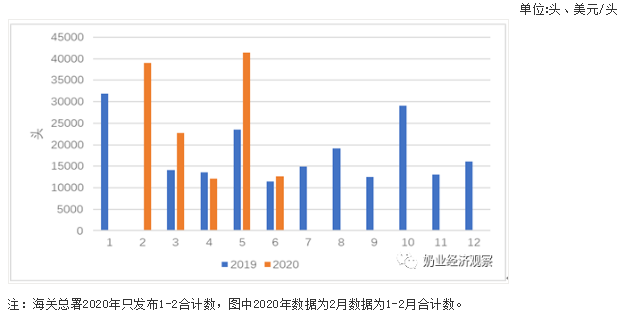

4.1.1 活牛进口1-6月+35.4%至12.8万头

2020年上半年我国共进口活牛12.80万头,同比+35.4%。其中,来自澳大利8.36万头、新西兰3.31万头,乌拉圭1.12万头。进口活牛中海关归类的种牛仅为3.92万头,同比+22%,来自澳大利亚18052头、新西兰10949头,乌拉圭10189头。由于大洋洲牛源紧张,南美牛增加。

6月份,进口1.27万头,同比+11.1%,全部来自澳大利亚。其中海关归类的种牛仅为5306头,全部来自澳大利亚。

Figure 4-1中国改良种用牛(月度)进口2019-2020

牛冻精进口

4.2.1 牛冻精进口额1-6月季度+54%至2390万美元

海关数据没有统计牛冻精进口数量,从金额来看,2020年1-6月累计进口额达到2390.1万美元,同比增加54.2%,来源国主要是:美国占85.4%、法国占4.2%、德国占3.8%、澳大利亚占3.6%、英国占1.6%、荷兰占0.8%、挪威占0.2%、意大利占0.2%。

05

牧草及饲料原料

干草进口

据海关统计,1-6月,我国进口干草累计78.56万吨,同比增30.7%,进口金额2.83亿美元,同比增39.5%,平均到岸价360.04美元/吨,同比涨6.7%。

其中,6月,进口干草13.73万吨,同比增35.5%,金额4885.39万美元,同比增36.4%;平均到岸价355.9美元/吨,环比涨0.6%,同比涨36.4%。

5.1.1 进口苜蓿:1-6月61万吨+23%均价362美元/吨+8%

据海关统计, 1-6月,我国进口苜蓿干草累计60.99万吨,同比增23.0%,进口金额2.21亿美元,同比增33.0%,平均到岸价362.21美元/吨,同比涨8.2%。

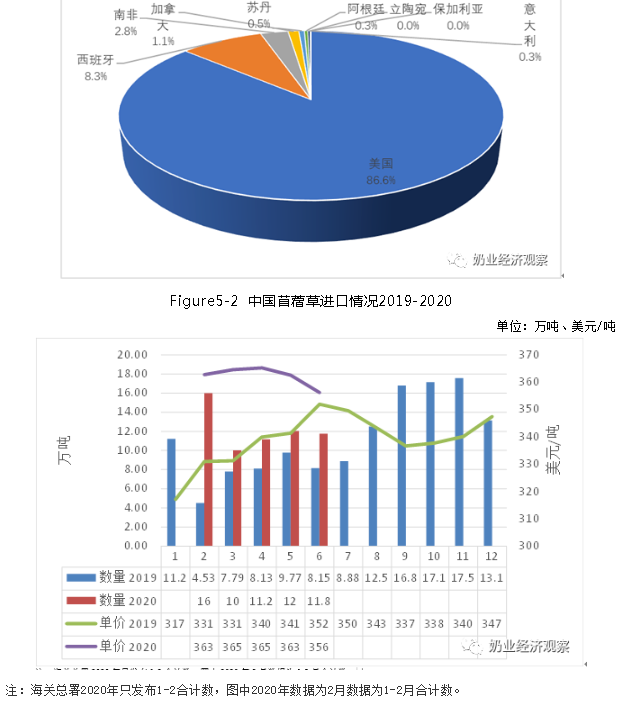

从进口来源国看,进口苜蓿主要来自,美国52.83万吨,同比增32.5%,占比86.6%;西班牙5.07万吨,同比-13.9%,占比8.3%;南非1.69万吨,同比增53.3%,占比2.8%;加拿大0.66万吨,同比-63.3%,占比1.1%;此外,从苏丹、阿根廷、意大利、立陶宛、保加利亚有少量进口。

6月,进口11.76万吨,同比增44.3%,金额4189.86万美元,同比增46.1%;平均到岸价356.2美元/吨,环比涨1.2%,同比涨46.1%。

从进口来源国看,进口苜蓿主要来自,美国1.5万吨,同比-43.5%,占比81.3%;西班牙1.5万吨,同比增115.0%,占比12.8%;南非、加拿大、苏丹、阿根廷、意大利等国家也有少量进口。

Figure 5-1 2020年1-6月进口苜蓿来源国分布

5.1.2 进口燕麦草:1-6月17.56万吨+67%到岸价+1%

据海关统计, 2020年1-6月,我国进口燕麦干草累计17.56万吨,同比增67.3%,进口金额6190.93万美元,同比增69.0%,平均到岸价352.51美元/吨,同比涨1.0%。

其中,6月,进口1.96万吨,同比减0.8%,金额695.54万美元,同比减2.6%;平均到岸价354.3美元/吨,环比跌1.8%,同比跌2.6%。进口燕麦草价格继续回落。

Figure 5-3中国燕麦干草进口情况2018-2020