2019年12月分析报告

2019第12期(总第125期)

主办:国家奶牛产业技术体系奶业经济研究室

主编:刘长全 李胜利

常务副主编:豆明

01

奶业贸易概况

乳品贸易概况

1.1.1 1-11月进口干乳品+4.9%至187万吨 液态奶+34%至85万吨

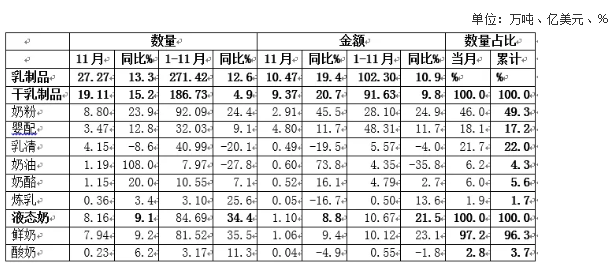

2019年1-11月我国共计进口各类乳制品271.42万吨,同比增加12.6%,进口额102.3亿美元,同比增长10.9%。

其中,进口干乳制品186.73万吨,同比增加4.9%,进口额91.63亿美元,同比增长9.8%,进口液态奶84.69万吨,同比增加34.4%,进口额10.67亿美元,同比增长21.5%。

从单个品类来看,奶油和乳清进口量大幅下降,其余品类进口量均有不同幅度增长。其中:

大包粉 进口92.09万吨,同比增加24.4%,进口额28.1亿美元,同比增长24.9%,平均价格为3052美元/吨,同比上涨0.4%。主要来自新西兰占74.7%、欧盟占13.9%、澳大利亚占6.7%。

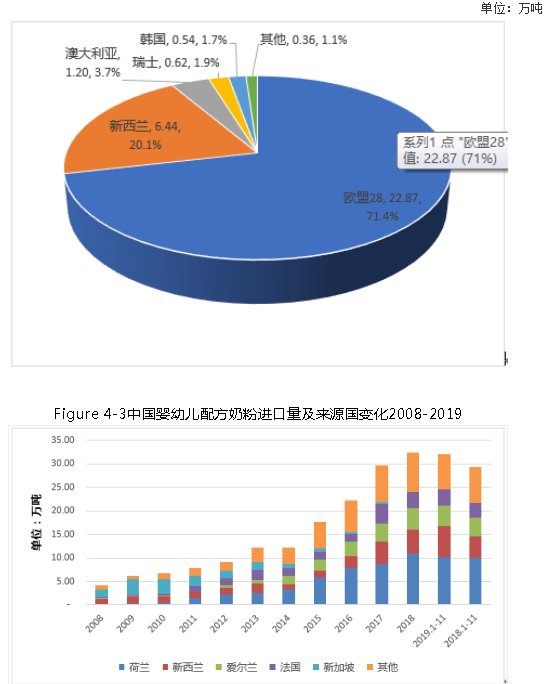

婴配粉 进口32.03万吨,同比增加9.1%,进口额48.31亿美元,同比增长11.7%,平均价格为15083美元/吨,同比上涨2.4%。主要来自欧盟占71.4%、新西兰占20.1%。

奶 酪 10.55万吨,同比增加7.1%,进口额4.79亿美元,同比增长2.7%,平均价格为4542美元/吨,同比下降4.2%。主要来自新西兰占58.6%,、欧盟占17.5%、澳大利亚占15.1%、美国占6.5%。

奶 油 进口7.97万吨,同比减少27.8%,进口额4.35亿美元,同比下降35.8%,平均价格为5466美元/吨,同比下降11.1%。主要来自,新西兰占83.4%、欧盟占13.5%。

乳 清 进口40.99万吨,同比减少20.1%,进口额5.57亿美元,同比下降4%,平均价格为1358美元/吨,同比上涨20.1%。主要来自欧盟46.1%、美国占34.4%、白俄罗斯占8.1%、阿根廷占5.2%。

包装牛奶 进口81.52万吨,同比增加35.5%,进口额10.12亿美元,同比增长23.1%,平均价格为1241美元/吨,同比下降9.1%。主要来自欧盟占54.5%、新西兰占31.6%、澳大利亚占11.9%。

Table 1-1中国乳制品进口情况2019.1-11

1.1.2 1-11月我国出口各类乳制品4.95万吨,同比+2.1%

中国乳制品出口量很小,多年来,主要出口产品一直是以向广东供应香港的鲜奶为主,近年来出口逐年下降,婴幼儿配方粉成为最主要出口产品,主要目的地同样是香港。2019年1-11月,我国共出口各类乳制品4.95万吨,同比+2.1%,出口额3.99亿美元,同比增长24.6%。

干乳制品 1-11月出口干乳制品2.38万吨,同比增加10.6%,出口额3.72亿元美元,同比增长27.3%;11月出口干乳制品1983.21吨,同比减少29.2%,出口额3241万美元,同比下降23%。

液态奶 1-11月出口液态奶2.57万吨,同比减少4.7%,出口额2720万美元,同比下降3.4%;出口液态奶2566.16吨,同比增加0.6%,出口额274.96万美元,同比增长7.8%。

02

牧草及饲料原料

2.1.1 干草进口1-11月-14%至144万吨

中国进口干草主要是苜蓿和燕麦干草。据海关统计,2019年1-11月我国进口干草累计144.21万吨,同比-14.25%;进口金额4.92亿美元,同比持平。

其中,进口苜蓿草总计122.5万吨,占干草进口量的84.93%,燕麦草21.74万吨,占干草进口量15.07%,同比-21.13%。

03

乳品原料贸易

乳品进口

3.1.1 干乳制品1-11月进口186.73万吨,同比增加4.9%

2019年1-11月进口干乳制品186.73万吨,同比增加4.9%,进口额91.63亿美元,同比增长9.8%,主要是三大类产品:大包奶粉92.09万吨,占49.3%,乳清40.99万吨,占22%,婴配粉32.03万吨,占17.2%。

其中,11月进口干乳制品19.11万吨,同比增加15.2%,进口额9.37亿美元,同比增长20.7%,主要是三大类产品:大包奶粉8.8万吨,占46%,乳清4.15万吨,占21.7%,婴配粉3.47万吨,占18.1%。

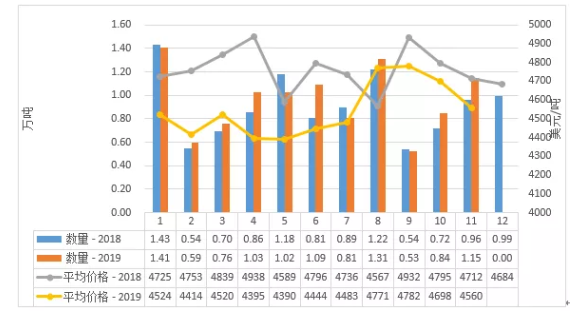

3.1.2 大包奶粉1-11月进口+24.4%至92.09万吨,价格同比+0.4%

据中国海关统计,2019年1-11月中国共进口大包奶粉92.09万吨,同比增加24.4%,进口额28.1亿美元,同比增长24.9%,平均价格为3052美元/吨,同比上涨0.4%。

其中,从新西兰进口68.83万吨,占74.7%,同比增加26.2%,从欧盟进口12.79万吨,占13.9%,同比增加39.5%,从澳大利亚进口6.12万吨,占6.7%,同比增加25.1%。

11月进口大包奶粉8.8万吨,同比增加23.9%,进口额2.91亿美元,同比增长45.5%,平均价格为3311美元/吨,同比上涨17.4%。

其中,从新西兰进口6.84万吨,占77.7%,同比增加46.4%,从欧盟进口1.01万吨,占11.5%,同比减少14%,从澳大利亚进口0.59万吨,占6.7%,同比减少10.2%。

Table 3-1中国大包粉进口量变化2014-2019

Figure 3-1中国大包粉月度进口2018-2019

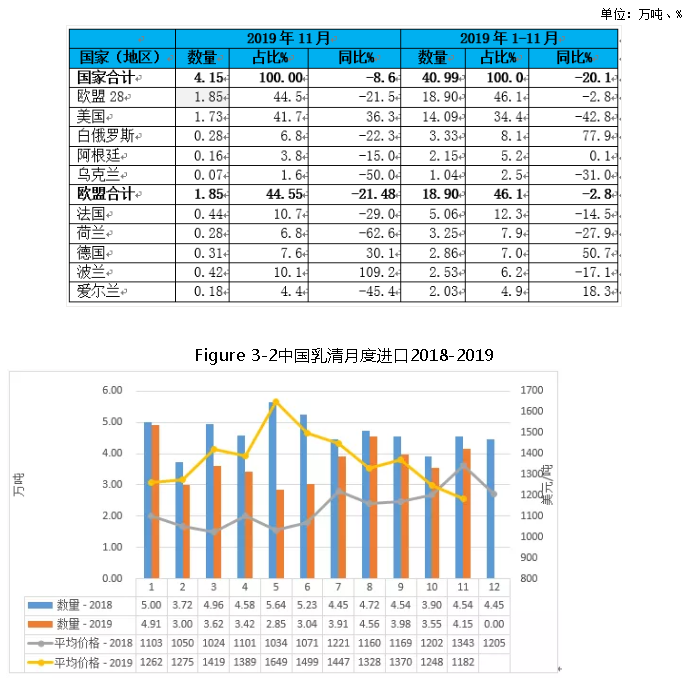

3.1.3 乳清1-11月进口-20.1%至40.99万吨,价格同比+20.1%

据中国海关统计,2019年1-11月中国共进口乳清40.99万吨,同比减少20.1%,进口额5.57亿美元,同比下降4%,平均价格为1358美元/吨,同比上涨20.1%。

其中,从欧盟进口18.9万吨,占46.1%,同比减少2.8%,从美国进口14.09万吨,占34.4%,同比减少42.8%,从白俄罗斯进口3.33万吨,占8.1%,同比增加77.9%,从阿根廷进口2.15万吨,占5.2%,同比增加0.1%。

11月中国共进口乳清4.15万吨,同比减少8.6%,进口额0.49亿美元,同比下降19.5%,平均价格为1182美元/吨,同比下降12%。

其中,从欧盟进口1.85万吨,占44.5%,同比减少21.5%,从美国进口1.73万吨,占41.7%,同比增加36.3%,从白俄罗斯进口0.28万吨,占6.8%,同比减少22.3%。

Table 3-3中国乳清进口情况2019.1-11

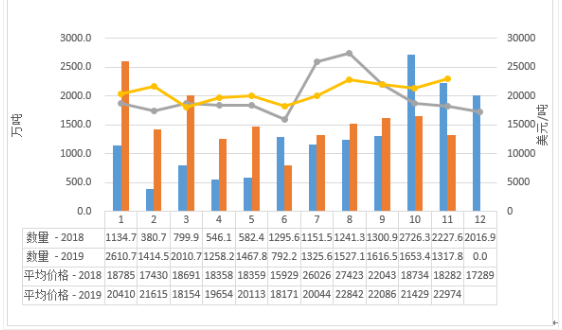

3.1.4 奶酪1-11月进口+7.1%至10.55万吨,价格同比-4.2%

据中国海关统计,2019年1-11月中国共进口奶酪10.55万吨,同比增加7.1%,进口额4.79亿美元,同比增长2.7%,平均价格为4542美元/吨,同比下降4.2%。

其中,从新西兰进口6.18万吨,占58.6%,同比增加25.7%,从欧盟进口1.84万吨,占17.5%,同比增加12.3%,从澳大利亚进口1.59万吨,占15.1%,同比减少12%,从美国进口0.69万吨,占6.5%,同比减少39.3%。

11月中国共进口奶酪1.15万吨,同比增加20%,进口额0.52亿美元,同比增长16.1%,平均价格为4560美元/吨,同比下降3.2%。

其中,从新西兰进口0.72万吨,占62.8%,同比增加50.2%,从欧盟进口0.2万吨,占17.7%,同比增加15.8%,从澳大利亚进口0.14万吨,占12.3%,同比减少24.4%。

Figure 3-3中国奶酪月度进口2018-2019

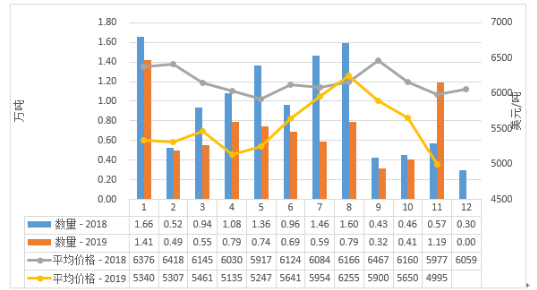

3.1.5 奶油1-11月进口-27.8%至7.97万吨,价格同比-11.1%

据中国海关统计,2019年1-11月中国共进口奶油7.97万吨,同比减少27.8%,进口额4.35亿美元,同比下降35.8%,平均价格为5466美元/吨,同比下降11.1%。

其中,从新西兰进口6.64万吨,占83.4%,同比减少32.5%,从欧盟进口1.08万吨,占13.5%,同比增加22.2%。

11月中国共进口奶油1.19万吨,同比增加108%,进口额0.6亿美元,同比增长73.8%,平均价格为4995美元/吨,同比下降16.4%。

其中,从新西兰进口1.02万吨,占85.6%,同比增加121.8%,从欧盟进口0.16万吨,占13%,同比增加96.7%。

Figure 3-4中国奶油月度进口2018-2019

乳品出口

3.2.1 干乳制品1-11月出口2.38万吨 同比增加10.6%

2019年1-11月出口干乳制品2.38万吨,同比增加10.6%,出口额3.72亿美元,同比增长27.3%,主要是婴配粉16994.55吨(占71.5%)、大包奶粉1406.69吨(占5.9%)。

11月出口干乳制品1983.21吨,同比减少29.2%,出口额3241.01万美元,同比下降23%,主要是婴配粉1317.85吨,占66.5%。

其中,1-11月中国共出口婴配粉16994.55吨,同比增加26.9%,出口额3.52亿美元,同比增长30.9%,平均价格为20705美元/吨,同比上涨3.1%,出口至香港16011.52吨,占94.2%,同比增加25.4%。

11月出口婴配粉1317.85吨,同比减少40.8%,出口额0.3亿美元,同比下降25.7%,平均价格为22974美元/吨,同比上涨25.7%,出口至香港1242.95吨,占94.3%,同比减少43.6%。

Figure3-5中国婴幼儿配方奶粉月度出口2018-2019

3.2.2 液态奶1-11月出口+3.5%至2.79万吨, 价格同比+1.4%

据中国海关统计,2019年1-11月中国共出口液态奶27941.96吨,同比增加3.5%,出口额0.27亿美元,同比下降53%,平均价格为1057美元/吨,同比上涨1.4%。出口至从香港23996.18吨,占85.9%,同比减少6.8%,出口至新加坡916.47吨,占3.3%,同比增加72.4%。

11月中国共出口液态奶2566.16吨,同比增加0.6%,出口额0.03亿美元,同比下降90.9%,平均价格为1072美元/吨,同比上涨7.2%。其中出口至香港2314.25吨,占90.2%,同比减少4.9%。

Figure 3-6中国液态奶月度出口2018-2019

04

消费乳品贸易

消费乳品进口

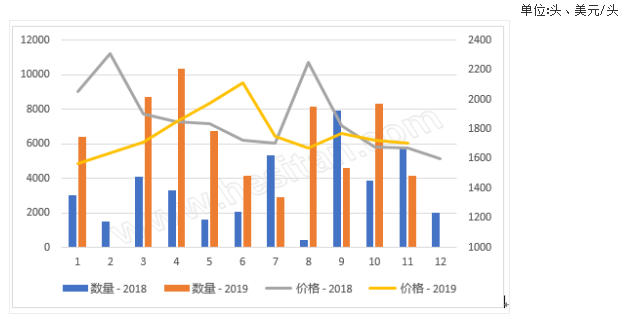

4.1.1 婴配粉1-11月进口+9.1%至32.03万吨,价格同比+2.4%

据中国海关统计,2019年1-11月中国共进口婴配32.03万吨,同比增加9.1%,进口额48.31亿美元,同比增长11.7%,平均价格为15083美元/吨,同比上涨2.4%。

其中,从欧盟进口22.87万吨,占71.4%,同比增加2.6%,从新西兰进口6.44万吨,占20.1%,同比增加39.6%,从澳大利亚进口1.2万吨,占3.7%,同比增加22.4%。

11月中国共进口婴配3.47万吨,同比增加12.8%,进口额4.8亿美元,同比增长11.7%,平均价格为13853美元/吨,同比下降1%。

其中,从欧盟进口2.73万吨,占78.8%,同比增加17.3%,从新西兰进口0.49万吨,占14.2%,同比减少0.8%,从澳大利亚进口0.14万吨,占4.2%,同比增加121.8%。

Figure4-1中国婴幼儿配方奶粉月度进口量及价格2018-2019

Figure4-2中国婴幼儿配方奶粉进口来源国及比重2019.1-11

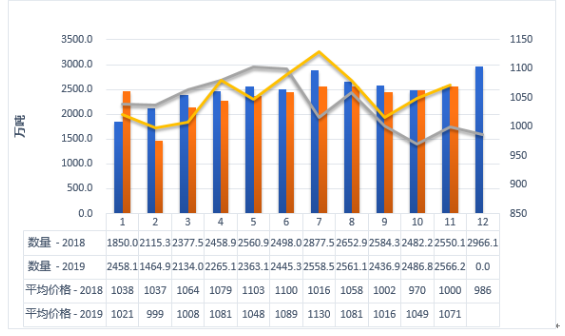

4.1.2 包装牛奶1-11月进口+35.5%至81.52万吨,价格同比-9.1%

据中国海关统计,2019年1-11月中国共进口包装牛奶81.52万吨,同比增加35.5%,进口额10.12亿美元,同比增长23.1%,平均价格为1241美元/吨,同比下降9.1%。

其中,从欧盟进口44.44万吨,占54.5%,同比增加42.5%,从新西兰进口25.77万吨,占31.6%,同比增加26.5%,从澳大利亚进口9.67万吨,占11.9%,同比增加31.7%。

11月中国共进口鲜奶7.94万吨,同比增加9.2%,进口额1.06亿美元,同比增长9.4%,平均价格为1333美元/吨,同比上涨0.2%。

其中,从欧盟进口4.49万吨,占56.6%,同比增加20.8%,从新西兰进口2.45万吨,占30.8%,同比减少5.2%,从澳大利亚进口0.84万吨,占10.6%,同比减少0.6%。

Table 4-1中国进口包装牛奶2019.1-11

4.1.3 酸奶1-11月进口+11.3%至3.17万吨,价格同比-11.8%

据中国海关统计,2019年1-11月中国共进口酸奶3.17万吨,同比增加11.3%,进口额0.55亿美元,同比下降1.8%,平均价格为1749美元/吨,同比下降11.8%。其中,从欧盟进口2.91万吨,占92%。

11月中国共进口酸奶0.23万吨,同比增加6.2%,进口额0.04亿美元,同比下降4.9%,平均价格为1768美元/吨,同比下降10.5%。其中,从欧盟进口0.18万吨,占79.8%,同比减少0.1%。

05

遗传物质贸易

种牛进口

5.1.1 种牛进口1-11月+65.6%至6.45万头

根据中国海关提供的数据,2019年1-11月累计进口种牛6.45万头,同比增长65.6%,平均价格为1775美元/头,同比下降2.3%。其中,4.35万头来自澳大利亚,2.1万头来自新西兰。

11月进口种牛4128头,同比下降29%,平均价格1707美元/头,同比上涨2%,环比下降1.1%。

Figure 5-1中国改良种用牛(月度)进口2018-2019

冻精进口

5.2.1 牛冻精进口额1-11月+21.7%至3588万美元

中国进口海关数据没有统计牛冻精进口数量,从金额来看,2019年1-11月累计进口额达到3587.6万美元,同比增加21.7%,来源国主要是,美国占80.7%、加拿大占6%、德国占5.8%、法国占2.9%、澳大利亚占1.7%、荷兰占1%、英国占0.7%、挪威占0.6%。

06

牧草及饲料原料

干草进口

据海关统计,2019年1-11月我国进口干草累计144.21万吨,同比-14.25%;进口金额4.92亿美元,同比持平。其中进口苜蓿草总计122.5万吨,占干草进口量的84.93%,燕麦草21.74万吨,占干草进口量15.07%,同比-21.13%。

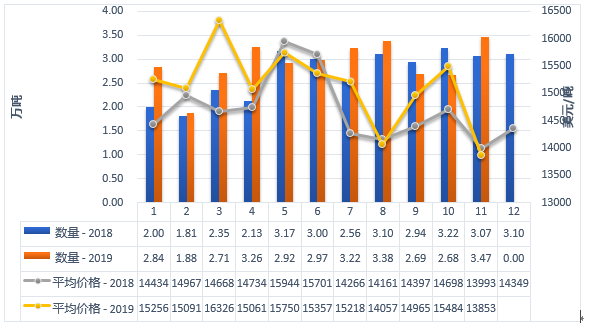

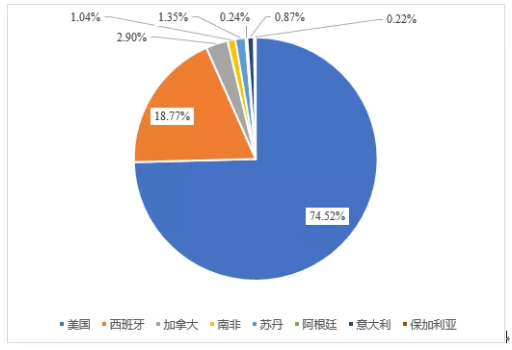

6.1.1 进口苜蓿:1-11月-5.5%至123万吨 美国占75%西班牙占19%

据荷斯坦从中国海关获得数据统计,2019年1-11月我国进口苜蓿草总计122.5万吨,占干草进口量的84.93%,同比-5.54%,进口金额总计4.14亿美元,同比6.48%;平均到岸价338.18美元/吨。

从进口来源国看,2019年1-11月从美国进口苜蓿量为91.26万吨,同比-17.38%,占苜蓿总进口量74.52%,,惩罚性关税暂停增加后,进口量有逐步回升;进口金额31846.54万美元,同比-12.86%;平均到岸价348.95美元/吨。

从西班牙进口脱水苜蓿量22.99万吨,同比+59.51%,占总苜蓿进口量的18.77%;进口金额6680.43万美元,同比+73.16%;平均到岸价290.6美元/吨,相比美国进口苜蓿,价格方面有近50美元/吨的价格优势。

此外,加拿大、南非、苏丹、阿根廷、吉尔吉斯斯坦、俄罗斯等国家保持少量对华出口。

从加拿大进口3.5万吨,同比-3.81%,占总进口量的2.9%;平均到岸价366.87美元/吨。从南非进口1.27万吨,占总进口1.04%,平均到岸价335.64美元/吨;从苏丹进口1.65万吨,同比+129.04%,占总进口1.35%,平均到岸价388.95美元/吨。据了解,目前已有部分港口少数贸易商拿到惩罚性关税退还,但由于今年多数牧场当家日粮青贮玉米收获情况较理想,未来进口苜蓿市场格局尚不明朗。

Figure 6-1 2019年1-11月进口苜蓿来源国分布

11月进口苜蓿68.35%来自美国 15.46%来自西班牙

11月中国从美国进口苜蓿进口量17.56万吨,同比增+113.24%,环比持平;进口金额4295.63万美元,同比+161.44%;平均到岸价357.9美元/吨,同比增加7.99%。

11月从西班牙进口苜蓿量4.75万吨,占当月苜蓿干草进口量15.46%,同比74.95%,环比+2.5%;进口金额1416.26美元,同比+92.04;平均到岸价298.14美元/吨,同比增加9.77%。

11月从加拿大进口苜蓿量为0.25万吨,占当月苜蓿进口量的1.64%,同比-44.27%;进口金额89.65万美元,同比-45.45%;平均到岸价354.16美元/吨,同比-2.1%。

11月从苏丹苜蓿进口草进口量为1420.88吨,占当月苜蓿总进口量的0.81%。11月意大利进口大幅增加,进口量3119.82吨,平均到岸价301.47美元/吨。

Figure 6-2 中国苜蓿草进口情况2019

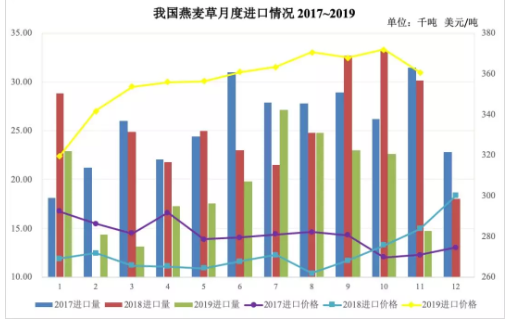

6.1.2 进口燕麦草:1-11月-21%至22万吨 价格358美元/吨

据荷斯坦从中国海关进口数据统计,2019年1-11月中国进口燕麦21.74万吨,占干草进口量15.07%,同比-21.13%;进口金额7790.79万美元,同比+4.83%;平均到岸价358.41美元/吨,自3月起,进口燕麦平均到岸价已经超过苜蓿价格。

11月中国进口燕麦1.48万吨,占当月进口干草总量的7.75%,同比-51.03%,环比-34.84;进口金额总计532.3万美元,同比-37.74%;平均到岸价360.7美元/吨,同比+27.13%,环比-3.01%。

燕麦草的进口全部来自于澳大利亚,澳洲干旱带来供应短缺价格上涨影响进口量,进口燕麦草到港价为2014年来最高且已经超过进口苜蓿平均到岸价,牧场出于成本考虑,减少进口燕麦用量;随着新季12月初到港以及春节备货因素,预计2019年全年燕麦草进口量同比减少15%。

Figure 6-3中国燕麦干草进口情况2018-2019